- Aunque Chávez no tenía una política petrolera como tal cuando llega a la presidencia, pues su conocimiento del sector era muy superficial, se pliega a las opiniones que promovían los sectores de izquierda que lo acompañan, siendo Ali Rodríguez Araque y sus asesores las figuras más notables. Entre el 1999-2002, Chávez se centra es en tratar de tomar control de PDVSA para ponerla al servicio de su programa político.

- Es difícil entender la táctica utilizada por Chávez y Rodríguez Araque para manejar la situación de PDVSA en el contexto del paro cívico de 2002: despedir la capa directiva de PDVSA era, si se quiere, una decisión entendible, pero despedir 50% de los trabajadores que hacían funcionar la industria que le da de comer al país, rayaba en lo demencial.

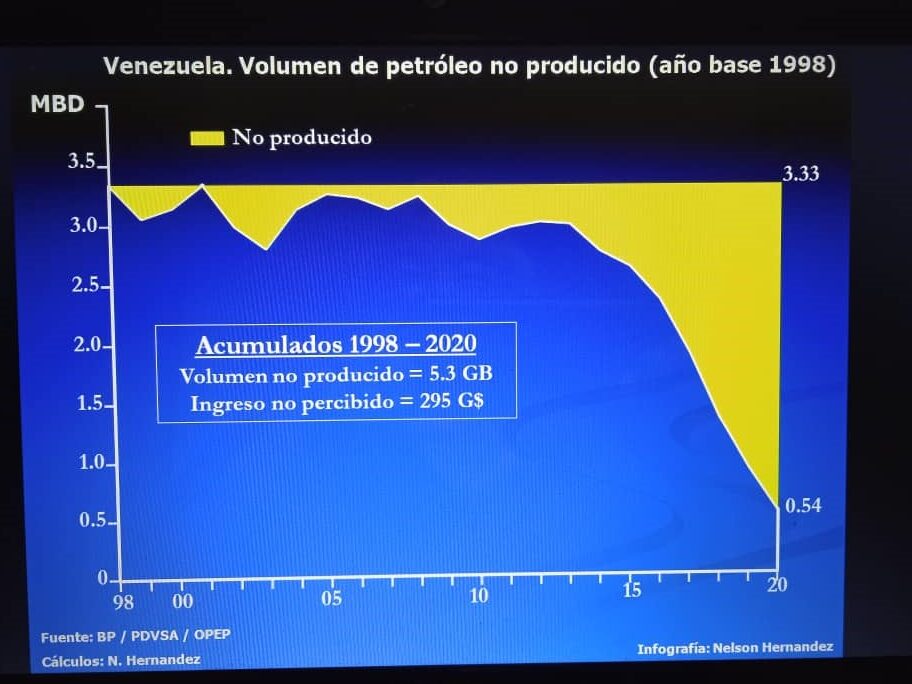

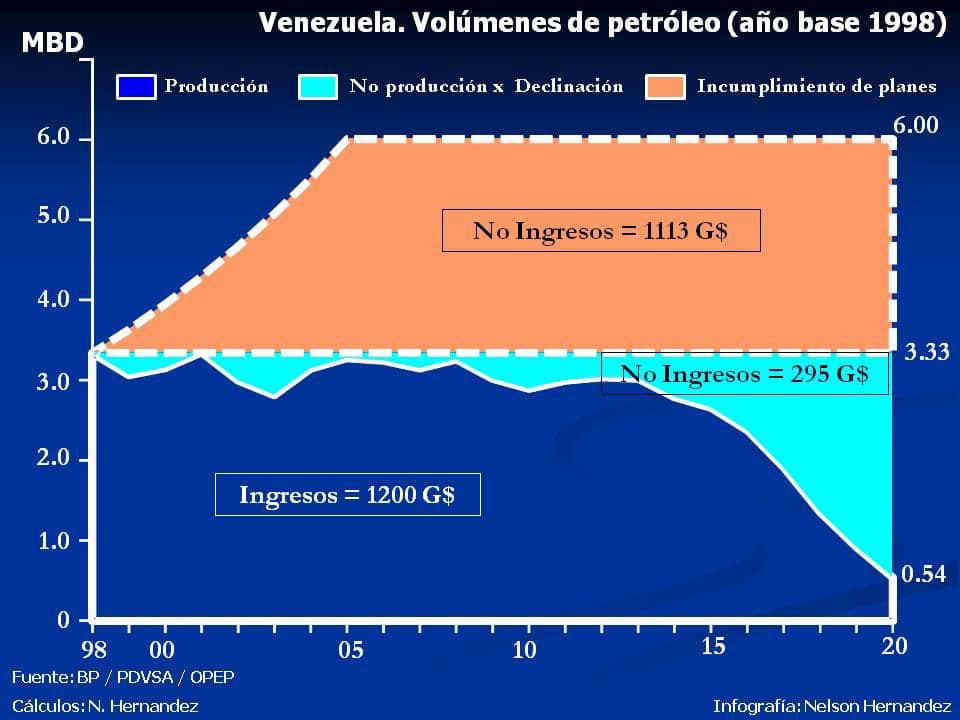

- Durante el período 2000-2013 Venezuela pierde 1.700.000 barriles por día de potencial de producción, la mayoría de ella en PDVSA; es una aritmética sencilla: PDVSA perdía capacidad de producción propia que era compensada por la entrada paulatina de los proyectos de la Apertura Petrolera.

- En el período 2014 -2021 Venezuela pierde 2.100.000 barriles por día de capacidad de producción producto de mala gerencia, falta de inversión y la corrupción.

- El Plan de Siembra Petrolera no era más que los objetivos de la Estrategia de Apertura Petrolera redescubiertos y reempaquetados. Pero habiendo desmantelado el andamiaje institucional que lo hubiese permitido, y sin las capacidades técnicas y gerenciales que habían destruido, tenía pocas probabilidades de éxito.

- Una política petrolera para Venezuela debe partir del hecho de que en el corto y mediano plazo no creo que exista una mejor palanca de desarrollo que el petróleo tanto como motor de actividad industrial, como de generación de divisas e ingreso fiscal.

- Doctor Pacheco. En febrero de 1999 cundo Chávez asumió la presidencia, Venezuela estaba en una fase de expansión de la producción petrolera, la cual alcanzó en 1998 cerca de 3.500.000 barriles diarios. Chávez se propuso revertir la política de aumento de la producción. ¿Cuál es su opinión acerca de esa decisión?

Aunque Chávez no tenía una política petrolera como tal cuando llega a la presidencia, pues su conocimiento del sector era muy superficial, se pliega a las opiniones que promovían los sectores de izquierda que lo acompañan, siendo Ali Rodríguez Araque y sus asesores las figuras más notables. También hay que recordar que el año 1997-1978 había visto un colapso de los precios del petróleo, producto del llamado “contagio asiático”, y que esto había conducido a la OPEP y a países como Noruega y México a negociar una reducción de la producción mundial para tratar de recuperar los precios. Es esta dinámica la que la Administración Chávez hereda y no tiene más remedio que seguir esa inercia en su primer año reduciendo la producción, pero no creo que haya sido una política en ese momento. Por otro lado, aunque el entonces ministro Ali Rodríguez Araque era un enemigo histórico de la Apertura Petrolera, durante su corta gestión inicial no impulsa acciones para revertir los avances que en ese sentido promovió la administración anterior, a excepción de querer forzar cumplimiento de las cuotas OPEP. La Ley Orgánica de Hidrocarburos Gaseosos, de 1999, que se venía discutiendo previo a la elección de Chávez, es de hecho una ley moderna en el espíritu de atraer capital privado al sector y eliminar el monopolio estatal.

Yo diría que entre el 1999-2002, Chávez se centra es en tratar de tomar control de PDVSA para ponerla al servicio de su programa político, cosa que le resulta muy cuesta arriba dado los obstáculos que la institucionalidad existente, la cultura organizacional y los procesos internos le presentaba – en ese período hay cuatro presidentes de PDVSA.

Es en 2001, con la introducción de la nueva Ley Orgánica de Hidrocarburos, impulsada por el ministro Álvaro Silva Calderón, cuando empieza a tomar forma una política petrolera propia, pero no podemos decir que está centrada en reducir la producción o proteger los precios, ya que el mercado internacional entraba en lo que sería un súper-ciclo de crecimiento de precios, demanda y producción, que duraría hasta el 2014, y hacía esos objetivos históricos, redundantes. La política petrolera se comienza a centrar entonces en dos objetivos implícitos: reforzar el rol del ministerio y aumentar la renta petrolera estatal, tanto de la producción propia de PDVSA como de aquella operada por el capital privado, modificando el régimen fiscal (regalías e impuestos), y cambiando los porcentajes que los privados pueden tener en las empresas mixtas.

Para mi es muy llamativo que las leyes orgánicas de Hidrocarburos Gaseosos y de Hidrocarburos Líquidos del 1999 y 2001 (la política petrolera de Chávez), con todo y sus indudables falencias de hecho “legitiman” el retorno del capital privado a la industria de los hidrocarburos venezolana que había comenzado con la llamada Apertura Petrolera, dejando en el desván la Ley estatizadora de 1975. De hecho, la Ley Orgánica de Hidrocarburos gaseosos establece una apertura total de ese sector y ni siquiera obliga a la participación del Estado, mientras que la Ley Orgánica de Hidrocarburos si obliga a que el Estado tenga una participación mayoritaria y tiene clausulas que claramente desincentivan la inversión. Otra cosa pasaría del 2003 en adelante, cuando a la luz de altos precios del petróleo y la situación política interna, la Administración Chávez revertiría a los anacrónicos discursos de monopolio estatal.

2. Uno de los elementos que afecta la industria es la carencia de trabajadores calificados en todas las áreas, en buena parte como consecuencia del despido de más de veinte mil trabajadores durante el paro petrolero de 2002. ¿Cuál es su valoración de ese hecho?

Lo primero que debo decir es que en mi experiencia no existió tal cosa como el “Paro Petrolero”, esa es la narrativa oficial. No hay que olvidar que después de los hechos de abril del 2002, que llevaron a la renuncia del entonces presidente Chávez y su posterior regreso, se instaura en el país una suerte de “calma chicha”, de la cual no se escapa PDVSA y sus trabajadores. Ali Rodríguez regresa de la OPEP, donde ocupaba la posición de secretario general, y se pone a la cabeza de una PDVSA en crisis interna, y lejos de buscar tender puentes, incentiva las divisiones internas. Cuando el paro patronal/laboral del país de finales del 2002 se trastoca en huelga general y fracasa, Chávez y Rodríguez Araque consiguen la excusa perfecta para tomar control finalmente de PDVSA, y la ruta que eligen es la de una masacre laboral en PDVSA. Ahora bien, más allá del juicio que la historia haga sobre este llamado Paro Cívico, convocado por FEDECAMARAS y la CTV, y de como este arrastra al abismo a los trabajadores petroleros, es difícil entender la táctica utilizada por Chávez y Rodríguez Araque para manejar esa crisis: despedir la capa directiva de PDVSA era, si se quiere, una decisión entendible, despedir 50% de los trabajadores que hacían funcionar la industria que le da de comer al país, rayaba en lo demencial. ¿Era un ejemplo atemorizante para el país opositor? ¿No sabían lo que hacían? ¿Se convencieron de que los trabajadores eran fácilmente reemplazables o innecesarios? ¿fue una decisión delirante a la que nadie se atrevió a contradecir? ¿o una combinación de todo lo anterior?

La verdad objetiva es que esa masacre laboral tuvo tres consecuencias principales: Primero, el país perdió millones de años de experiencia y conocimiento que ganaron nuestros vecinos, socios y hasta nuestros competidores en el negocio petrolero – las primeras migraciones. Los resultados negativos de esa incomprensible decisión se empezarían a ver pronto en el mediocre desempeño de las sucesivas administraciones de PDVSA, situación que no ha hecho sino empeorar. Segundo, ocasionó un daño humano incalculable a miles de familias venezolanas, legado que aun arrastramos. Y tercero, transformó a PDVSA en un apéndice del poder político de turno, destruyendo décadas de desarrollo institucional y sembrando la ineficacia y corrupción por venir.

No podemos olvidar tampoco que no solo fueron los trabajadores de PDVSA despedidos, sino que fueron perseguidos y vetados para que no pudieran trabajar en ningún sector de la industria. Estas listas negras aún perduran como muestra del talante inquisidor del régimen chavista y en particular de la administración de Rafael Ramírez: un episodio vergonzoso de nuestra historia.

3. Es evidente el deterioro de la industria petrolera de Venezuela durante los veintidós años de los gobiernos de Chávez y Maduro Tal vez el signo más evidente de ello es la caída de la producción, visible al menos desde 2010. ¿A qué atribuye usted ese hecho?

Contestar esa pregunta nos llevaría mucho tiempo, no solo porque las razones son varias, sino también porque el deterioro va mucho más allá de sus capacidades operacionales, se ha corroído la fábrica moral de la institución.

En un primer análisis, no hay duda de que la masacre laboral del 2002/2003 es una de las causas primarias de ese deterioro. Aun siendo el liderazgo que instauro Chávez en PDVSA mediocre, este hubiera podido guiar medianamente la organización si el sistema hubiese estado funcionado, pero como decidieron hacer un homicidio organizacional despidiendo a una gran mayoría de los que hacía trabajar la industria, el fracaso estaba asegurado. Esto no es decir que los trabajadores que quedaron eran incompetentes, el tejido social de la empresa había sido irremediablemente destruido y politizado, haciendo difícil que el sistema funcionara: una especie de efecto dominó en cámara lenta.

Sin embargo, ya han pasado 18 años de ello, y uno supondría que ha habido amplia oportunidad de reconstruir la institución, emplear y entrenar nuevo personal, crear sistemas y procesos, etc. Y es aquí donde uno debe concluir que no solo ha sido el liderazgo mediocre, si no que no han podido o no han querido reconstruir la organización llamada PDVSA, parece que el chavismo le tiene miedo a la excelencia.

Pero hay otras razones estructurales, ideológicas que pueden explicar el deterioro.La nueva Ley Orgánica de Hidrocarburos, que, aunque como ya dije pareciera legitimar la apertura al capital privado, es de hecho en su aplicación anti-inversión y en los años subsiguientes al 2003 será utilizada por el gobierno para tomar venganza de lo que ellos veían y continúan viendo como los entuertos de la política petrolera anterior. Todo ello en un entorno de precios altos del petróleo, lo que les permitió tergiversar los contratos existentes (negociados en un escenario de precio bajos) como perjudiciales para la Nación, cuando en la realidad la mayoría de ellos presentaban mecanismos para restablecer la simetría económica o ser renegociados, sin tener que hacerlos añicos.

Se tomaron decisiones, durante el 2006 y 2007, tanto legales como contractuales, que conllevaron a la migración y renegociación forzada de los contratos provenientes de la Apertura Petrolera. En otras palabras, no contentos con los cambios en el régimen fiscal (que además fueron regresivos), migraron los contratos de operación en los que los privados tomaban todo el riesgo de inversión a convenios que necesitaban al menos 60% de inversión estatal. De igual manera forzaron a las Asociaciones Estratégicas de la Faja a realizar cambios de contrato que algunos aceptaron, pero otros no, hoy en día todavía se ventilan en los tribunales internacionales esas demandas.

Es interesante apuntar que estas renegociaciones y estatizaciones parciales ocurren después que ha terminado el ciclo de inversión de los proyectos por parte de las empresas privadas. No es que los contratos existentes fuesen perfectos, pero las modificaciones que introduce la Administración Chávez resultaron deficientes y perjudiciales en el mediano plazo, pues desincentivaron inversiones e introdujeron ineficiencias operacionales. Eso se verá más claro en los años siguientes cuando el gobierno busque otorgar nuevos contratos a inversionistas privados con estas nuevas condiciones; por cierto, un actuar paradójico en una administración anti-apertura. La mayoría de esos nuevos contratos no han conducido a un solo nuevo barril de producción.

En paralelo, en ese mismo período, también estatizaron/expropiaron importantes sectores de la industria de servicios petroleros, mientras monopolizaban todas las decisiones operativas y de compras de las operadoras. El resultado de esas acciones también fue ineficaz y en desmedro de la operación, sobre todo la de PDVSA.

Durante el período 2000-2013 Venezuela pierde 1.700.000 barriles por día de potencial de producción, la mayoría de ella en PDVSA; es una aritmética sencilla: PDVSA perdía capacidad de producción propia que era compensada por la entrada paulatina de los proyectos de la Apertura Petrolera, tal que a la vista pública la producción del país aparecía relativamente estable. En el período 2014 -2021 Venezuela pierde 2.100.000 barriles por día de capacidad de producción, otra vez producto de mala gerencia, falta de inversión, corrupción, aunado ahora a la caída de los precios petroleros.

Adicionalmente, podemos identificar otras causas: falta de mantenimiento, desviación de financiamiento necesario para la operación a fondos de inversión gubernamental, proyectos clientelares, perdida de foco, financiamiento de aliados políticos, tratados internacionales a pérdida, corrupción, intervención militar, entre muchos otros. Parece haberse instaurado en la administración chavista aquello de que “el petróleo sale solo”.

Pero más allá de esa perdida de capacidad de producción de petróleo y gas, el país ha perdido la autosuficiencia energética que tuvo por décadas: déficits estructurales de gas, gasolina y diésel, evidencian las fallas de política de los últimos veinte años.

4. Chávez comenzó un proceso para desconcentrar a PDVSA de sus funciones esenciales y asignarle un conjunto de tareas especialmente en política social. ¿Cuál es su opinión sobre esa política adoptada por Chávez?

La respuesta corta es que esa política fue un total desacierto desde el punto de vista de su concepción, pero más importante de sus resultados. No hay una actividad no petrolera que haya asumido PDVSA donde no haya habido ineficiencia y corrupción. Por otro lado, esa política diluyo la atención que PDVSA debía haber tenido en su actividad medular y, además de subir sus costos y elevar su nómina, la hizo vulnerable a un entorno de clientelismo político y por lo tanto a la corrupción.

Me puedo imaginar que Chávez desconfiaba, no sin razón, de la eficacia de su propia administración pública y consiguió en la PDVSA de Ramírez un vehículo que creía más eficaz para canalizar fondos a sus proyectos políticos, mientras que soslayaba los pocos controles institucionales que podían todavía existir sobre esos millonarios desembolsos. Mientras hubo dinero, poco le importaron al país las obvias debilidades y corruptelas de este medio de reparto.

5. En 2005, bajo la gestión de Rafael Ramírez se lanzó el Plan Siembra Petrolera orientado a llevar la producción petrolera desde 2.500.000 barriles diarios hasta casi 6.000.000 de barriles diarios en 2012. Fue claro que ese plan fracasó estrepitosamente. ¿Cómo valora la gestión de Ramírez y del equipo que lo acompañó al frente del Ministerio de Energía y Petróleo y como presidente de PDVSA?

El Plan de Siembra Petrolera no era más que los objetivos de la Estrategia de Apertura Petrolera redescubiertos y reempaquetados. Pero habiendo desmantelado el andamiaje institucional que lo hubiese permitido, y sin las capacidades técnicas y gerenciales que habían destruido, tenía pocas probabilidades de éxito, sin importar que el acceso a financiamiento no era un problema en ese entonces. En pocas palabras, un ejercicio de papel, tal como los que vemos resucitados de tanto en tanto por la actual Nomenklatura. Los resultados hablan por si solos.

Es bueno anotar que el deterioro de la industria petrolera venezolana ocurre durante la bonanza de precios del petróleo más larga de nuestra historia. Es decir, Hugo Chávez, Rafael Ramírez y su equipo logran la “hazaña” de desmantelar la industria petrolera durante esa bonanza petrolera; mientras nuestros competidores y “aliados” se fortalecían a nuestras expensas. Entre 1998 y 2019, la demanda del mundo aumentó de 73 millones de barriles de petróleo por día hasta alrededor de 100 millones de barriles por día; Rusia duplica su producción; Estados Unidos crece en un 60%; la mayoría de los países de la OPEC crecen, en particular Arabia Saudita e Irak; Brasil duplica su producción; Colombia alcanza el millón de barriles por día. Venezuela, por su parte, no hace más que ir perdiendo terreno por falta de inversión y gestión; hoy día su capacidad de producción apenas alcanza entre 300-500 mil barriles por día, la mayoría producidos en los contratos de la Apertura Petrolera que aún operan. Una consecuencia negativa adicional, vaya usted a saber si intencional, es que, al haber dejado que países como Arabia Saudita, Estados Unidos, Rusia, Irak, Brasil ocupen nuestra participación de mercado (con una sonrisa), estos se convierten ahora en obstáculos a nuestro reingreso en una potencial recuperación de la industria.

Es importante también recalcar que los encadenamientos del sector hidrocarburos al resto de la economía también fueron desmantelados en el tiempo: empresas básicas, sector metalmecánica, entre otros, con los consiguientes efectos negativos en la economía no petrolera.

En resumen, quizás el crimen económico y político más flagrante de nuestra historia contemporánea: la destrucción de nuestra principal industria a plena luz del día, mientras se beneficiaba a otros países y se discurseaba de nacionalismo y otras pamplinadas, todo aderezado con una repartición indiscriminada de una renta eventual que debió ser usada para desarrollar el país y su población y que fue usufructuada por una casta política en la búsqueda de comprar su supervivencia en el poder.

6. Después de haber estatizado las empresas petroleras extranjeras de la Faja del Orinoco y las empresas de servicios en 2007, ahora PDVSA está buscando inversiones internacionales para levantar la producción. ¿Es creíble esa política?

La realidad de los hechos, puede ayudarme a contestar tú pregunta.

En la industria petrolera nacional no se han logrado inversiones de envergadura desde que forzaron/expropiaron las asociaciones estratégicas, los Convenios operativos y los Contratos de Exploración a Riesgo y producción con ganancias compartidas a Empresas Mixtas. Algunos ejemplos representativos:

- PetroZuata, expropiada, su producción de 110 MBPD cayó a 4 MBPD, su mejorador esta convertido en chatarra, y su sistema de transporte y carga de coque inservible.

- El Campo Dacion, expropiado, producción cayó de 67 MBPD a 3 MBPD y el campo ha tenido numerosos derrames de crudo

- Campo Corocoro, parcialmente expropiada, la producción de 45 MBPD y con planes de llegar a 70 MBPD, la infraestructura se encuentra cerrada corroyéndose en el mar.

Una administración que vive en una contradicción ideológica perenne no puede gestionar una actividad que requiere coordinación e ingentes capacidades financieras y técnicas. La ideología estatista los empuja, por un lado, a buscar el control no solo político y económico, sino operacional de la actividad, restringiendo la inversión. Por otro lado, se ven presionado por las circunstancias financieras y operacionales, o por las apetencias de sus nuevos aliados (Rusia y China entre otros), a tratar de atraer al capital que en principio desprecian o temen. Esa conduce al resultado que tenemos: parálisis del sector.

7. De cara al futuro y tomado en cuenta la llamada a Agenda Verde, cuáles deberían ser los principales lineamientos de la política petrolera para Venezuela? ¿Qué hacer con PDVSA?

Este es un tema importante en el cual debemos guardar un balance inteligente y apropiado, pues de él depende el camino de desarrollo que tome el país. Por un lado, no debemos unirnos ciegamente a la multitud que clama por la crucifixión pública de los combustibles fósiles, pero tampoco hacer caso omiso de las reales limitaciones que la agenda ambientalista ira imponiendo.

Una política petrolera para Venezuela debe partir del hecho de que en el corto y mediano plazo no creo que exista una mejor palanca de desarrollo: tanto como motor de actividad industrial, como de generación de divisas e ingreso fiscal. Para ello, debemos tomar las lecciones de nuestra historia y del pasado reciente. El estatismo, la politización y el monopolio del sector deben ser sustituidos por modelos institucionales que permitan atraer la inversión privada necesaria, proveyendo retornos atractivos en un mundo cada vez más competitivo, mientras que el dueño del recurso también recibe una remuneración apropiada por el uso del recurso. Ya es hora de que dejemos de perseguir las ideas de Sembrar el Petróleo, La Siembra Petrolera y otras analogías anacrónicas: el Estado ha sido un pésimo agricultor.

El petróleo y el gas son recursos naturales que debemos desarrollar con las mejores tecnologías disponibles y orientados a nuestros mejores mercados, creando cadenas de valor que a su vez creen empleos bien remunerados: desarrollar industrialmente el petróleo y el gas es un objetivo en si mismo. Esto con el fin de aprovechar al máximo la ventana de oportunidad que el mercado brinda a nuestra base de recursos.

La Industria de hidrocarburos no es solo un generador de rentas, es nuestro puente natural a la economía mundial y cualquier política debe tomar en cuenta que debemos empezar a insertarnos en la evolución energética que está en camino. No es uno en vez de otro, son las dos cosas a la vez: desarrollo de nuestra base de recursos fósiles sin complejos, pero también aprovechar nuestras ventajas comparativas en una transición energética:

- Selvas y bosques en gran extensión de su territorio, en parte destruidas por minería ilegal sin control,

- 2000 Km de contacto con el mar, pero actualmente sufriendo de contaminación.

- Un sistema interconectado de gas a nivel nacional, pero por mala gestión se quema y ventea, en oriente, mas gas que la demanda insatisfecha del centro/occidente del país. EL gas es el combustible de transición por excelencia

- En la producción petrolera, las mayores reservas, la Faja del Orinoco, se producen sin los requerimientos de grandes cantidades de energía, que por ejemplo sus competidores canadienses necesitan.

- Venezuela tiene grandes reservas de gas que pueden ser desarrolladas en una transición para reducir la huella de carbono.

- Finalmente cuando entremos en la aplicación de la tecnología de la Captura de Carbono Utilización y Secuestro para la producción de petróleo Net 0, el país cuenta con gran cantidad de yacimientos agotados para almacenar CO2 en forma permanente.

-

Debemos entonces recuperar la madurez técnica y gerencial que nos permita crear una visión de una industria insertada de manera armónica con el resto del aparato productivo nacional, que a su vez debe empezar a migrar a una nueva realidad.

¿Qué hacer con PDVSA? Si PDVSA fuese una empresa privada, hace tiempo que hubiese sido declarada en bancarrota y totalmente restructurada. El hecho de ser del Estado complica ese tema y cualquier nuevo gobierno debe sopesar los pros y los contras de mantenerla operando más allá de una transición necesaria.

En un mundo donde Venezuela debe obligatoriamente transitar hacia una nueva economía que sea competitiva y que cree oportunidad para sus ciudadanos, me parece un contrasentido que nos mantengamos atados a las ideas anacrónicas de un Estado empresario y benefactor. Los últimos veinte años nos han demostrado que pasa cuando el estado quiere abarcarlo todo y no termina haciendo nada. Pero no me hago ilusiones acerca de que nuestra clase política o mucho de la población compartan esa visión.

Luis A. Pacheco

El Dr. Pacheco tiene 40 años de experiencia en el sector de la energía, incluidos 17 años en la industria petrolera venezolana (PDVSA), donde ocupó varios puestos de alto nivel, incluidos Director Ejecutivo de Planificación Corporativa y Director Gerente de BITOR (filial de hidrocarburos extra-pesado de PDVSA). De 2008 a 2016, ocupó el cargo de vicepresidente de estrategia y TI en Pacific Exploration and Production, la mayor empresa privada de petróleo y gas en Colombia y Perú. De 2019 a 2020, ocupa el cargo de presidente de la Junta Administradora ad hoc de PDVSA. Obtuvo el título en Ingeniería Mecánica en la Universidad del Zulia, Venezuela (1974); M.Sc. de la Universidad de Manchester (1976) y Ph.D. en el Imperial College of Science and Technology, University of London (1980). Actualmente, el Dr. Pacheco es miembro no residente del Instituto Baker en la Universidad de Rice. Ha sido profesor de la Universidad Simón Bolívar en Venezuela, así como profesor invitado en el IESA, UNIANDES, la Universidad Sergio Arboleda, el Tecnológico de Monterrey, la Universidad de Harvard y la Universidad de Georgetown.