Febrero de 2021

Desde mediados de los años setenta la economía venezolana comenzó a evidenciar los principales síntomas de lo que sería la crisis que se fue incubando. Una combinación de factores tales como controles de precios y de cambio, endeudamiento externo masivo, inflación reprimida y caída de la producción petrolera fueron abonando el camino para que el 18 de febrero de 1983 se produjera el colapso del sistema de tipo de cambio fijo, vigente desde 1963 y con ello llegó a su final la estabilidad monetaria de Venezuela. Los elevados precios del petróleo de 1974 y 1975 y posteriormente los de 1979 y 1980, lejos de ayudar a fortalecer la economía, la debilitaron al potenciar distorsiones previas y exacerbaron el endeudamiento público.

A partir de los años ochenta y salvo excepciones, las políticas económicas y sociales que se aplicaron mostraron discontinuidades y falta de consistencia, todo lo cual generó una caída del ingreso de los venezolanos y consecuente empobrecimiento de una buena parte de los hogares. La contracción sistemática de la producción petrolera a partir de 1971 fue debilitando la vertiente productiva de esa actividad e hizo que Venezuela perdiese participación en mercado petróleo internacional. De esta manera, en 1998 Venezuela mostraba signos evidentes de la decadencia de su modelo político y económico, lo que favoreció la llegada de Hugo Chávez al poder en 1999. Durante más de veinte años del chavismo en el poder, lejos de solucionar la crisis heredada la ha profundizado exponencialmente. El chavismo fracasó.

Hugo Chávez

La política económica que aplicó Hugo Chávez pasó por diferentes etapas. La concepción primigenia acerca de lo que constituyó su proyecto político está contenido en el documento “La Propuesta de Hugo Chávez para transformar a Venezuela: Una revolución democrática” de 1999, donde se proponía el logro de “Un sistema económico competitivo, que apoyándose en las ventajas comparativas y competitivas de nuestro país, genere productos capaces de satisfacer las necesidades de la población y competir con las mercancías extranjeras…”. Todo ello quedó en palabras lanzadas al vacío, la economía se tornó más dependiente del petróleo y menos productiva.

Una vez que resultó ratificado como presidente en el referéndum revocatorio del 15 de agosto de 2004, Hugo Chávez emprendió una nueva etapa, en la cual se asume al socialismo como objetivo fundamental. A partir de allí comienza la estatización de la economía y una deriva todavía más autoritaria. A finales de septiembre de 2007, Chávez lanzó el Primer Plan Socialista de la Nación, conocido como el “Proyecto Nacional Simón Bolívar”, o también denominado Plan de la Patria, mediante el cual se comenzaría hacer realidad el socialismo. Ello resultó en un conjunto de leyes tales como la que regulaban el comercio de bienes, la seguridad alimentaria, la propiedad de la tierra, entre otras, ñas cuales se constituyeron en restricciones y limitaciones al trabajo, la inversión privada y el emprendimiento y adicionalmente contribuyeron a la destrucción de la institucionalidad fiscal y monetaria de Venezuela, al irrespetarse la autonomía del BCV y manejarse el fisco nacional con presupuestos paralelos, sin ningún tipo de control.

Desde 2007 el control estatal sobre la economía se extendió hasta configurarse un cuadro donde el sector público traspasó sus roles tradicionales y necesarios de regulador para transformarse en sujeto del modo de producción socialista. Esto condujo a un redimensionamiento del rol del Estado en la economía y a la acentuación de un esquema de controles múltiples sobre los principales precios de la economía hasta convertirse en un instrumento para asfixiar al sector privado al incidir tanto sobre su rentabilidad como en la provisión de insumo y materias primas. La ampliación del ámbito del Estado en la economía, generó una situación de inviabilidad financiera que estuvo oculta hasta 2012 por los elevados precios del petróleo que permitieron enjugar los déficits de las empresas públicas.

El modelo descrito, el cual tuvo como objetivo ulterior la transición al socialismo, se financió con los elevados precios del petróleo hasta que los ingresos se fueron agotando debido al mal manejo económico y la corrupción rampante. El aumento del rol del Estado en la economía tenía su contrapartida en un fuerte desequilibrio en las cuentas fiscales, financiado con deuda interna y externa y con posteridad a 2008 con emisión monetaria, permitidas con las sucesivas reformas de la ley del BCV.

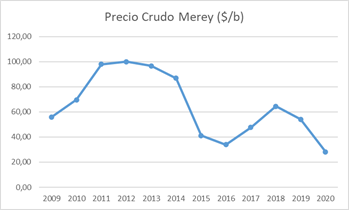

Sin embargo, los altos precios del petróleo no fueron suficientes para financiar el gasto en momentos en que el financiamiento externo se encarecía,, situación que amplió el déficit fiscal. Ya con los resultados de las elecciones presidenciales de octubre de 2012, la situación macroeconómica era insostenible, caracterizada ésta por un desequilibrio fiscal no financiable por vías ordinarias, la inflación reprimida y por un elemento nuevo: los signos de una declinación sostenida de la producción petrolera. Ese año el déficit fiscal alcanzó a 12,0% del PIB y las reservas internacionales que en 2008 se situaron en US$ 42.300 millones, en 2012 alcanzaron a US$ 29.800 millones sin contar los atrasos en pagos de la deuda comercial.

Hugo Chávez entre 1999 y 2012 disfrutó de los mayores ingresos petroleros que presidente alguno haya tenido en Venezuela, estos alcanzaron a la astronómica cifra de US$ 780.000 millones, a razón de US$ 55.714 millones anules. Para que se tenga idea de estas magnitudes, US$ 780.000 millones excedió la suma del PIB de Argentina y Colombia de 2020. Adicionalmente, en 2005 Chávez creó el Fondo de Desarrollo Nacional (Fonden), una especie presupuesto paralelo, mediante el cual se tomó una arte de las reservas internacionales del BCV más una porción del flujo de ingresos petroleros hasta totalizar cerca de US$ 100.000 millones entre 2005 y 2012, manejados de manera discrecional, sin que el gasto de tales recursos se hiciera sobre la base de la Ley de Presupuesto. De esa apreciable masa de divisas que recibió Venezuela no se ahorró un céntimo y contrariamente, se contrajo más endeudamiento. Ello dista mucho del exitoso manejo de la bonanza petrolera por parte de Noruega, Arabia Saudita, Catar y Kuwait, entre otros países cuyos fondos petroleras acumularon suficientes activos que le permitieron encarar apropiadamente las disminuciones de los precios.

Los resultados económicos y sociales, evaluados sobre la base de la mayor bonanza petrolera y fiscal de la nación, son mediocres. El ingreso por habitante en el lapso 1999-2012 mostró un aumento de apenas 1,0% significativamente inferior al de otros países de América Latina que igualmente se beneficiaron del auge de las materias primas. La tasa de inflación promedio anual nunca logró bajar a un dígito y la misma se mantuvo reprimida artificialmente por los controles de precios y por importaciones baratas mediante un dólar irresponsablemente subsidiado.

Los superávits de la cuenta corriente de la balanza de pagos de esos años no se reflejaron en aumento de reservas internacionales en manos del BCV por cuanto el régimen de control de cambios vigente desde 2003 propició una monumental fuga de capitales a lo que se agregó la emisión de deuda externa, excesivamente cara que hizo inviable las finanzas públicas y al sector externo. Al asumir Chávez en 1999 la deuda externa se situó en US$ 28.311 millones mientras que en 2012 se ubicó en 107.461 millones.

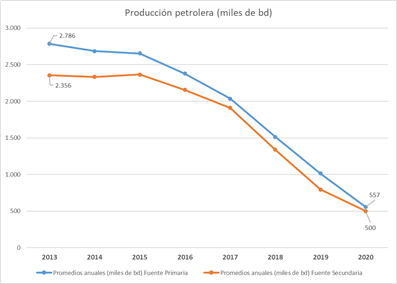

En materia petrolera, la gestión de Chávez resultó funesta para Venezuela. En 1998 Venezuela produjo 3.288.000 barriles diarios de petróleo en tanto que en 2012 la producción alcanzó a 2.770.000 barriles por día, lo que denota una caída acumulada de 15,7%. Lo peor ocurrió en PDVSA, que de producir 2.428.000 barriles diarios en 1998, al cerrar 2012 la producción de crudos fue de apenas 1.740.000 barriles, es decir una contracción de 40,5%. El modelo chavista de usar a la industria petrolera exclusivamente como fuente de ingresos fiscales sin que se reinvirtiera en la producción de petróleo, demostró ser totalmente inviable.

Lo que se presenta como el logro de Chávez, la reducción de la pobreza, es también cuestionable. Ciertamente la pobreza de ingresos que en 1998 alcanzó a 28,9%, en 2012 se ubicó en 25%. Sin embargo, dado el significativo nivel de ingreso que recibió Venezuela los logros han debido ser mayores en ese aspecto y ello se refleja en el hecho que muchos de los hogares que salieron de la pobreza lo hicieron de forma transitoria, como luego se demostró. La declinación de la pobreza a partir del año 2000 fue una tendencia general en América Latina destacándose disminuciones fundamentales en Chile, Brasil, Perú y Uruguay.

Chávez, en su intento por deshacerse de los grupos económicos tradicionales de Venezuela, estimuló la formación de un conjunto de asociaciones empresariales, llamada la boliburgueía, que parasitaron en torno al negocio petrolero y al gasto público. Su función no era producir sino aprovecharse del Estado mediante negocios cuestionables, principalmente en la distribución de alimentos. De allí surgió Alex Saab.

Nicolás Maduro

Durante el régimen presidido por Nicolás Maduro, Venezuela ha vivido una catástrofe económica y social. Entre 2013 y 2014, el modelo económico basado en la estatización de la economía comenzó a naufragar. El déficit fiscal asociado a un Estado que no se podía financiar por mecanismos ordinarios teniéndose entonces que recurrir a la emisión de dinero por parte del BCV, una industria petrolera en franco deterioro, un esquema de control de cambio disfuncional que incentivaba la fuga de capitales, finanzas públicas sometidas a presión por el pago de la deuda externa y una inflación reprimida, terminaron expresándose en hiperinflación y contracción de la economía.

Sin que hubiesen disminuido de forma importante los precios del petróleo durante 2013 y 2014 la crisis económica emergió en toda su magnitud. Por tanto, fueron más bien políticas internas destructivas e incoherentes las que llevaron a una caída del nivel de actividad económica y así, luego del crecimiento económico de 2012 de 5,6%, forzado por la vertiginosa expansión del gasto y del dinero en circulación, en un ambiente de fuerte aumento de las importaciones, la economía comenzó a retraerse a lo largo de 2013, en ese año la economía se desaceleró al registrar un incremento del PIB de apenas 1,3%, notablemente menor que el del año anterior en tanto que en 2014 el PIB se contrajo 3,9%.

Conjuntamente con la parálisis de la economía, la inflación que estuvo contenida por los controles y las elevadas importaciones subsidiadas con un dólar barato, se aceleró hasta alcanzar 40,7% en 2013 y 62,2% en 2014, cifras éstas que dejaron bien atrás la tasa de inflación de 20,1% observada en 2012. Ese aumento de la inflación se explica en buena medida por el efecto acumulado de los desórdenes fiscales y monetarios de los años anteriores y la devaluación del bolívar.

Efectivamente, en febrero de 2013, la tasa de cambio oficial se ajustó de Bs/US$ 4,30 hasta Bs/US$ 6,30 y se eliminó el corrompido Sistema Transacciones de Títulos en Moneda Extranjera (Sitme) donde imperó una segunda tasa de cambio oficial a Bs/US$ 5,30. Al mismo tiempo se estableció un mecanismo alternativo para la adquisición de divisas, denominado Sistema Cambiario de Administración de Divisas (Sicad I), que asignaría moneda extranjera mediante un tipo de subastas que resultó tan impráctico que posteriormente tuvo que ser rediseñado.

A comienzos de 2014, el gobierno diseñó un nuevo segmento del mercado cambiario que comenzó a funcionar en marzo de 2014, denominado Sicad II, con un tipo de cambio fijo en el entorno de Bs/US$ 50. El funcionamiento del Sicad II claramente no cumplió los objetivos para los cuales fue delineado. Se conformó de esta manera un sistema cambiario más complejo con dos tasas de cambio oficiales más la de un mercado de cambio paralelo que siguió funcionando debido a las restricciones en el acceso a las divisas oficiales. Ello no hizo sino agravar las distorsiones de la economía y potenciar la corrupción en la administración del control de cambio y las presiones inflacionarias ya agravadas por el pronunciado déficit fiscal financiado con emisión de dinero.

El manejo errático de la economía se tradujo en cambios recurrentes en el tren ministerial desde 2013 y de esta manera Jorge Giordani, Nelson Merentes, el General Rodolfo Marco Torres y Rafael Ramírez entre otros funcionarios fueron rotando en diferentes cargos en materia económica, sin que pudiesen diseñar un plan para encarar una crisis ya indiscutible. Algo similar sucedió en el BCV donde hubo cinco presidentes en cinco años y en PDVSA y el Ministerio de Energía y Petróleo, expuestos estos organismos a permanentes cambios organizaciones en una especie de política de ensayo y error.

Un elemento que conviene mencionar y que afectó severamente el ordenamiento fiscal de Venezuela fue el hecho que una vez que la oposición obtuvo la mayoría calificada en la Asamblea Nacional que se instaló el 5 de enero de 2016, el gobierno optó por no presentar ante el parlamento nacional la Ley de Presupuesto y la respectiva ley de endeudamiento y mucho menos el Marco Plurianual del Presupuesto y el Acuerdo de Políticas tal como lo establece la Constitución. De esta manera, entre los años 2017 y 2020, Venezuela no contó con la autorización legal para recaudar impuestos y ejecutar gasto. Esta situación parce inconcebible pero fue lo que efectivamente sucedió, como parte del proceso de demolición de las instituciones que llevó a cabo Nicolás Maduro. Igualmente, a partir de febrero de 2016 el régimen de Maduro de manera ilegal utilizó el Decreto de Emergencia Económica para imponer un conjunto de normas contrarias a la ley.

Durante 2017 y con particular virulencia en 2018, el alza de precios adquirió una velocidad inusitada, al desatarse la hiperinflación en noviembre de 2017. La aceleración de la tasa de inflación fue el resultado de las mayores necesidades de financiamiento monetario en momentos en que el público procuraba deshacerse de los bolívares debido a la pérdida de su poder adquisitivo. De esta manera, mientras más aumentaba el BCV la emisión monetaria, mayor era la inflación.

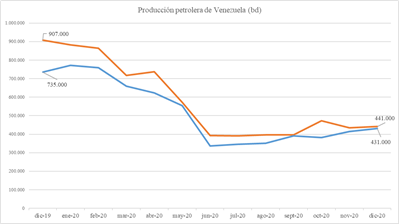

Los elementos descritos de déficit fiscal y el importante financiamiento monetario se exacerbaron a durante 2018 y 2019 a lo que se agregó el default de la deuda externa a partir de noviembre de 2017 y la caída en picada de la producción petrolera. Ambos factores se han levantado como una barrera a la consecución de financiamiento externo, una vez que el gobierno vendió una parte sustancial de sus activos en moneda extranjera. La precariedad fiscal y el financiamiento monetario del déficit fiscal entre 2018 y 2020 provocaron una significativa devaluación del bolívar que le imprimió fuerza a la hiperinflación, particularmente en 2018.

En vista de la continua depreciación del bolívar y la pérdida de atributos como moneda, en agosto de 2018, el gobierno implementó una especie de moneda virtual o unidad de cuenta, denominada el petro, cuyo valor se fundamentaría en las reservas petroleras y con una relación fija con el precio del barril de petróleo. El petro sería la referencia para fijar el salario mínimo que se había reducido en ese mes a apenas US$ 15 mensuales.

Lo cierto es que esta nueva unidad monetaria muy pronto desapareció ante el empuje de la inflación y la devaluación del bolívar y los salarios colapsaron hasta el punto que a finales de ese año el salario mínimo se situó en menos de US$ 10 mensuales. Simultáneamente, la economía se fue moviendo a un esquema donde cobró fuerza el dólar, como reflejo se la destrucción de valor de la moneda nacional. Durante 2019 y 2020 la caída de los salarios reales llegó al punto que en este último año el salario mínimo alcanzó a US$ 1 mensuales.

En lo relativo al Producto Interno Bruto, éste acentuó su caída en 2015, la cual se profundizó en los años siguientes. Ello fue el resultado esperado de la contracción de la producción petrolera, de la política monetaria que aplicó el BCV en 2017 mediante la cual amentó el encaje bancario hasta 100%, eliminando en los hechos el crédito bancario doméstico y la restricción de financiamiento externo, debido al cierre de los mercados financieros con motivo de la moratoria de la deuda externa en noviembre de 2017 y la declinación de las reservas internacionales. Se estima que entre 2013 y 2020 la economía perdió más 80% del tamaño que tuvo en 2012.

Pocas veces en tempos que no son de conflicto bélico se había visto una caída tan pronunciada de una economía. Ello guarda estrecha relación con el desplome de la producción petrolera, la cual a su vez se explica por la política que aplicó desde 1999 consistente en extraer recursos fiscales de la industria petrolera sin reinvertir al menos una porción mínima de los ingresos que proporcionaron los elevados precios y además por un manejo excesivamente politizado y corrupto del sector petrolero el cual se vio sometido a los vaivenes del ciclo político. La política de expropiaciones de 2007 y 2008, la imposición de una legislación fiscal adversa a la inversión en la industria petrolera y la pérdida de capital humano dan cuenta de la sostenida declinación de la producción- De esta manera, la declinación de la extracción de petróleo evidente desde 2008, se acentuó a partir de 2013, mucho antes de la aplicación de las sanciones por parte del gobierno de Donald Trump en 2019.

Desde el punto de vista externo, los saldos tradicionalmente favorables del comercio exterior que ha tenido la economía venezolana, a partir de 2013 no se tradujeron en acumulación de reservas internacionales debido a la fuga de capitales asociadas al control de cambio y los pagos de deuda hasta 2017. Contrariamente, las reservas internacionales cayeron pronunciadamente, dejando a Venezuela en una situación de iliquidez internacional.

Las salidas de capital fueron incentivadas por el sistema de control de cambios a partir de 2003, mediante el cual la tasa de cambio preferencial se mantenía fija y se sobrevaluaba debido a la inflación, en tanto que la tasa paralela se depreciaba sostenidamente ampliándose de esta manera la brecha entre ambas tasas, con lo cual se creaban los incentivos para realizar importaciones, muchas de las cuales nunca entraron al país o simplemente se trató de sobrefacturaciones. El otro mecanismo expedito para la fuga de capitales fue la colocación de bonos denominados en dólares pero pagaderos en bolívares. Esto constituyó un verdadero acto de irresponsabilidad donde se colocó masivamente deuda externa con el solo propósito de mantener estable una tasa de cambio que era inviable. El argumento utilizado era que se trataba de drenar liquidez excesiva de la economía, creada por el banco central, y la manera de hacerlo era mediante la venta de dólares, es decir propiciando salidas de capital.

A partir de 2017 el proceso de dolarización de la economía se acentuó como expresión de la falta de confianza en el bolívar. Esta situación ha tenido varios efectos. En primer lugar, ha afectado la recaudación de impuestos debido a que muchas transacciones no se registran, en segundo lugar, ha dificultado la instrumentación de la política monetaria porque la masa de dólares en circulación no puede ser regulada por el BCV y finalmente, la dolarización se ha traducido en un proceso de exclusión social, como no se había visto en Venezuela.

Tal vez el hecho que mejor describe la gestión de Maduro es el aumento de la pobreza. En vista del cuestionamiento de las cifras del INE y el ocultamiento de los indicadores sociales, las universidades Católica Andrés Bello, Simón Bolívar y Central de Venezuela, emprendieron la realización de la Encuesta de Condiciones de Vida (Encovi), cuyos resultados entre 2013 y 2019 registran un incremento exponencial los hogares venezolanos en situación de pobreza, al pasar de 33,1% en a 96% en esos años. Bajo cualquier método utilizado la verdad irrefutable es un incremento de los índices de pobreza.

Arruinado el país, en medio de una hiperinflación, con la actividad económica hundida, sin reservas internacionales y sin crédito internacional, en ausencia de un equipo económico capacitado y forzados por los hechos, más no por convicción, los que aplicaron el modelo que fracasó, se presentan ahora como dialogantes con quienes ellos humillaron y etiquetaron como “burguesía ladrona y parasitaria”. Son los mismos que llevaron a cabo los controles de precios y de cambio, los que administraron Cadivi y Cencoex, el mayor foco de corrupción que haya tenido Venezuela, los que aplaudieron las expropiaciones de fincas, hatos y empresas productivas y la estatización de las empresas petroleras. No tienen credibilidad.