La política económica actual es insostenible, pues presupone que el gobierno dispondrá de un flujo de caja en divisas creciente, lo cual es inverosímil. Daniel Cadenas

Luego de 5 años de muy precarios resultados, parecía que el programa de estabilización venezolano, ideado por Patricio Rivera y Fausto Herrera, dos ex ministros ecuatorianos que asesoran al gobierno, estaba dando resultados. Las primeras noticias sobre los autores y los fundamentos del programa se remontan a 2018.

Nueve meses corridos de un tipo de cambio que apenas se movía (diciembre, 2023-agosto, 2024), parecían dar esperanzas de que ahora sí. Pero la creciente brecha entre el tipo de cambio oficial y el tipo de cambio paralelo en Venezuela vuelve a generar preocupación.

Los precios se ajustan a la realidad del mercado paralelo, que se vuelve cada vez más difícil de controlar a pesar de las intervenciones crónicas y crecientes del Banco Central de Venezuela (BCV). Esta situación, que se traduce en una desconfianza generalizada en la política cambiaria, pone en evidencia la necesidad de un replanteamiento profundo del régimen cambiario actual.

El programa de estabilización venezolano está fundamentado en el uso de anclas múltiples: un ancla cambiaria, una restricción del crédito y una congelación de salarios públicos. A pesar de ese aparente sobreajuste y de que va para 6 años de aplicación, el resultado es que la inflación venezolana se encuentra lejos de estar estabilizada.

A pesar del uso de múltiples anclas, es claro el énfasis en el tipo de cambio. El prominente economista argentino G. Calvo en 1994, estudió los programas de estabilización y respecto a los basados en el tipo de cambio, identificó 4 regularidades empíricas importantes, que constituyen una especie de efectos secundarios indeseables o costos de este tipo de esquemas:

- Convergencia lenta de la inflación a la tasa de devaluación: la tasa de inflación permanecía mucho tiempo por encima de la tasa de depreciación. La base teórica del uso del tipo de cambio como ancla nominal, es el supuesto de que la tasa de inflación deber converger rápidamente a la tasa de devaluación del tipo de cambio cuando esta última se mantiene muy baja o idealmente en cero. El problema es que empíricamente esto no sucede. El estudio de Calvo (1994) considera como lenta, una convergencia que luego de 4 trimestres ( 1 año) todavía tenga a la tasa de inflación por encima de la tasa de devaluación. En Venezuela, vamos para 6 años y nada que se alcanza esa deseada convergencia.

- Apreciación real de la moneda nacional: Dada la lenta convergencia de la inflación a la devaluación, no debería sorprender que la moneda nacional se haya apreciado sustancialmente en términos reales en esos programas estudiados. En Venezuela, el desequilibrio es muy grande. El tipo de cambio de paridad debe estar hoy en el rango 80-90 Bs por dolar, mientras el tipo de cambio oficial anda en 36,6 y el paralelo en 42.

- Deterioro de la balanza comercial y de la cuenta corriente: La cuenta corriente normalmente empeoró durante los programas basados en el uso el tipo de cambio como ancla nominal, deterioro alimentado por las importaciones de bienes. Esto es un efecto derivado de la creciente apreciación real de la moneda nacional. Esto complica el problema, pues un bolivar que transformado a dólares compra mas fuera de Venezuela que dentro, presiona al mercado cambiario con una creciente demanda de divisas para importar cualquier cosa.

- La credibilidad es clave: la historia de estabilizaciones que usaron al tipo de cambio como ancla nominal pero fueron fallidas, apunta a que es poco probable que esta política sea totalmente creíble en países con inflación crónica (como Venezuela) Por lo tanto, el anuncio de mantener anclado al tipo de cambio puede no ser creíble, en el sentido de que, si los agentes económicos se dan cuenta de que habrá una devaluación cada vez que se produzca una apreciación exagerada del tipo de cambio real, el gobierno perdería por completo su credibilidad y su capacidad de controlar la inflación.

Todo esto ha ocurrido en Venezuela. Hemos incurrido en todos esos efectos secundarios indeseados o costos y a pesar de contar con dos anclas adicionales (crediticia y salarial), no disfrutamos aún de una inflación baja y estable.

En el pasado, la apreciación real del tipo de cambio tenía una justificación medianamente digerible: el flujo de petrodólares provenientes de choques externos positivos. Hoy, la sobrevaluación por diseño es enorme, injustificable e inconveniente, deteriorando la competitividad de la manufactura local.

Este esquema está agotado y las opciones de política se han reducido drásticamente, en gran medida por las decisiones tomadas por los mismos hacedores de política. 6 años es mucho tiempo. La historia de los programas de estabilización en América Latina demuestra que este tipo de iniciativas no pueden tardar tanto tiempo en mostrar resultados. Estas cosas fueron advertidas con tiempo por especialistas en la materia, pero sus voces fueron ahogadas en los medios, por el estruendo del coro de entusiastas.

La falla fundamental de ese programa, es que el público no cree que la fijación del tipo de cambio sea sostenible, pues saben que mientras mas elevada sea la apreciación real del tipo de cambio, o sea, mientras mas por debajo se encuentra el tipo de cambio nominal de su valor de paridad o de equilibrio, más cerca está una importante devaluación. El fundamento del tipo de cambio, la paridad del poder adquisitivo (PPP), establece un tipo de cambio de equilibrio. Las desviaciones persistentes y crecientes respecto a esta paridad le restan credibilidad a la política cambiaria.

En Venezuela, esta falta de credibilidad se ve aumentada cuando el BCV tiene que ejecutar una intervención mayor y más frecuente para alcanzar el objetivo y aun así la brecha entre el tipo de cambio oficial y el paralelo no cierra. Para empeorar las cosas, el stock de reservas líquidas disponibles es insuficiente. Aproximadamente el 80% de las reservas internacionales reportadas por el BCV son una fantasía, pues corresponden a Derechos Especiales de Giro, Posición ante el FMI y el Oro que seta bloqueado en Inglaterra. Nada de eso esta a la disposición del BCV por la falta de reconocimiento internacional.

Otro asunto que alimenta la falta de credibilidad del programa es que, aunque resulta cierto que el déficit fiscal ha disminuido, todavía no hay un cierre de la brecha fiscal. Un persistente déficit fiscal, que no se puede financiar en los mercados internacionales de deuda ni con ayuda de multilaterales, obliga al gobierno a recurrir a la creación de base monetaria a través del banco central, lo cual presiona al alza al tipo de cambio. En una economía como la venezolana, sin opciones validas para cerrar el deficit fiscal, la única via para que este esquema pueda funcionar, es alcanzando un deficit cero y eso no se ha alcanzado y muy probablemente nunca se pueda.

En el corto plazo, se espera que la reacción del gobierno sea deslizar el tipo de cambio objetivo a un nivel que estimamos podría estar alrededor de 40-45 bolívares por dólar. Sin embargo, esta medida no es una solución a largo plazo.

Se necesita un cambio de enfoque que reconozca la realidad de la dolarización y que se base en políticas macroeconómicas sólidas y sostenibles. La política actual es insostenible pues presupone que el gobierno dispondrá de un flujo de caja en divisas creciente, lo cual es inverosímil. La pregunta es si eso puede lograrse manteniendo el statu quo o sin un cambio institucional.

Category: Articulo de opinión

Daniel Cadenas

La Torta de la Desigualdad: ¿Quién se come las rebanadas más grandes en Venezuela?

Venezuela, un país con una historia de contrastes, es también un territorio marcado por la desigualdad. Que somos una sociedad profundamente desigual es un hecho conocido, pero ¿qué nos dice la distribución funcional del ingreso sobre este problema?

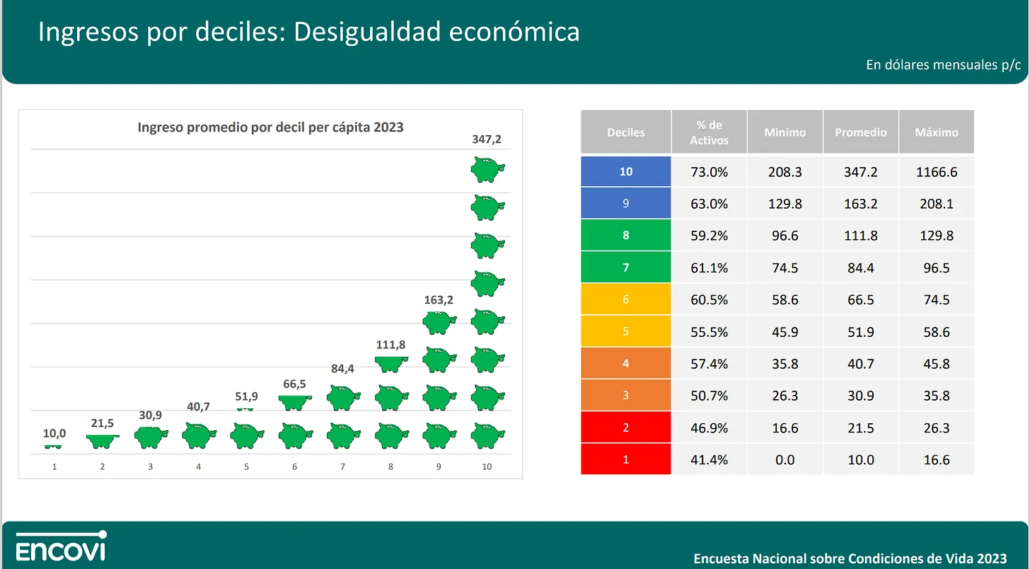

Sabemos por la encuesta ENCOVI 2023 que el 10% más rico de la población venezolana percibe en promedio, ingresos 34 veces mayores que el 10% más pobre, una cifra escandalosa que supera ampliamente la media latinoamericana. En América Latina y el Caribe, la región más desigual del mundo, el 10% más rico de la población tiene en promedio ingresos 12 veces mayores que el 10% más pobres.

Estudios como el de Anova Policy Research (2022) revelan que el 20% superior de la distribución concentra el 61% del ingreso total del país, evidenciando una concentración del ingreso sin precedentes.

La desigualdad en la distribución del ingreso, que generalmente se mide observando el reparto entre individuos y familias, es solo una parte de la historia y se corresponde con lo que se denomina la “distribución personal del ingreso”. Para entender las causas de esta brecha, debemos analizar la “distribución funcional del ingreso”.

Esta perspectiva nos permite observar cómo se reparte el ingreso nacional entre los factores de producción: salarios para los trabajadores y rentas para los dueños del capital (físico, financiero y tierra).

Imaginen una torta. La distribución personal del ingreso nos dice cómo se reparten las rebanadas entre las personas. La distribución funcional nos dice quién hizo la torta y cómo se reparten los ingredientes (trabajo y capital) para hacerla.

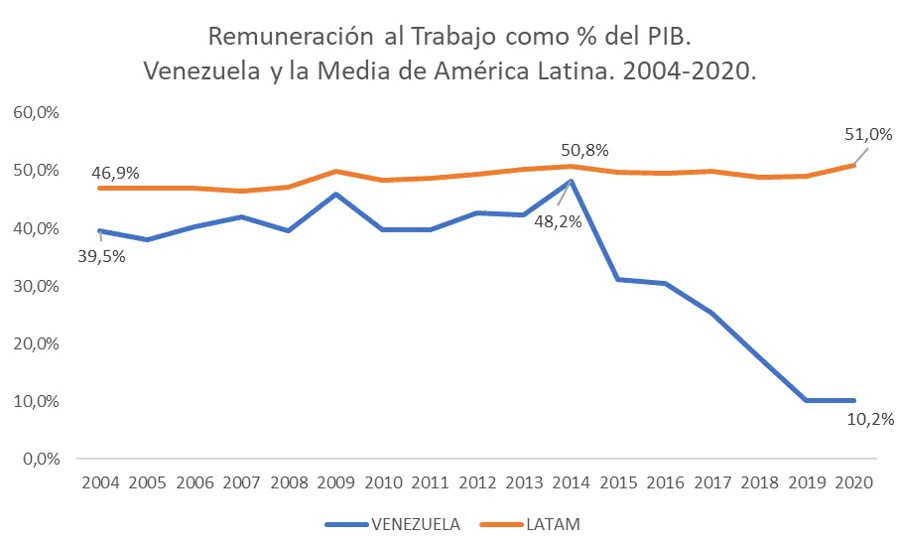

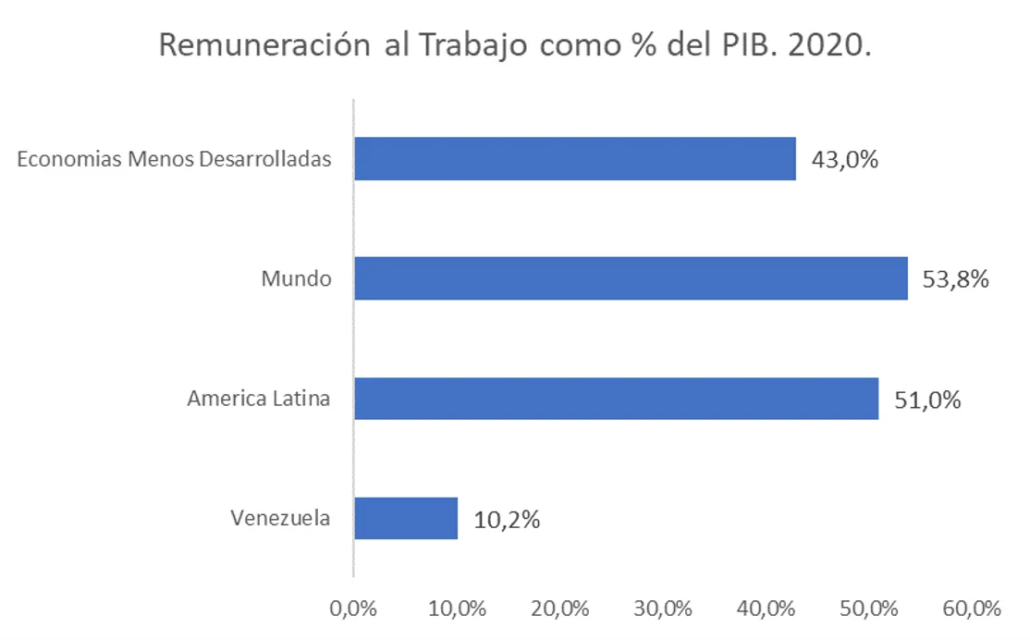

Los datos de la Organización Internacional del Trabajo (OIT) nos muestran un panorama preocupante. La participación del trabajo en el PIB venezolano (la proporción de la producción que corresponde a los trabajadores), ha estado por debajo de la media latinoamericana durante años. Desde 2014, la brecha se ha ampliado dramáticamente: mientras la media regional era de 51% en 2020, en Venezuela era solo del 10,2%

Los datos revelan un retroceso alarmante de las remuneraciones laborales como porcentaje del PIB. Desde un 39,5% en 2004, esta proporción creció hasta llegar a su punto máximo en 2014 con un 48,2%. Luego, en paralelo al colapso de la economía, los ingresos laborales se desplomaron hasta alcanzar un 10,2% en 2020.

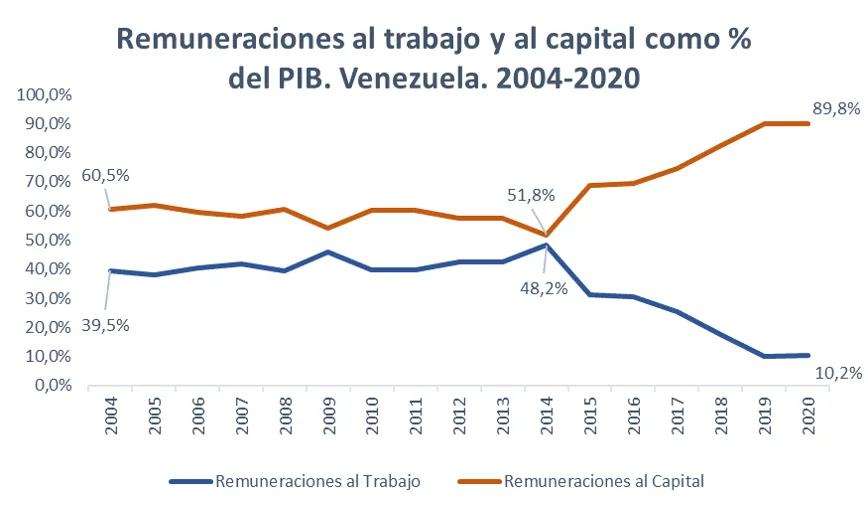

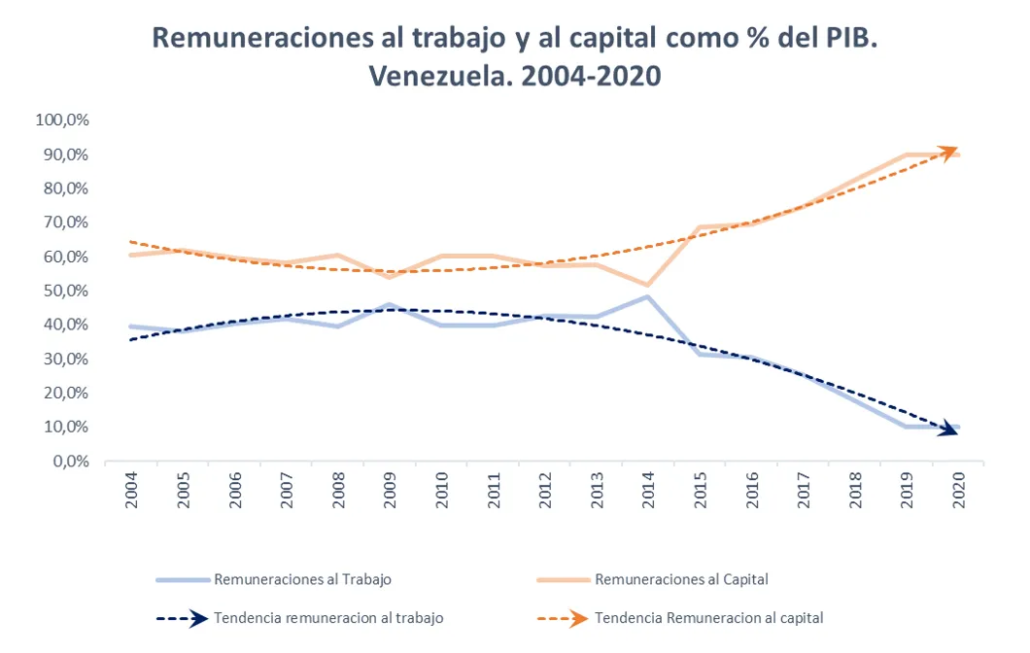

Esta cifra es incluso inferior a la media de las economías menos desarrolladas del mundo, como puede apreciarse en la siguiente gráfica:

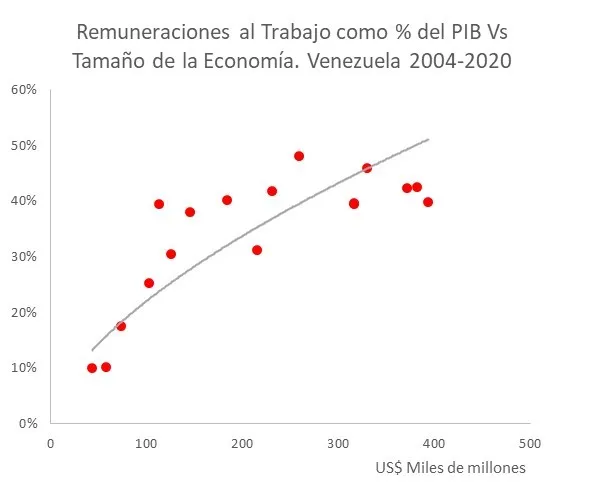

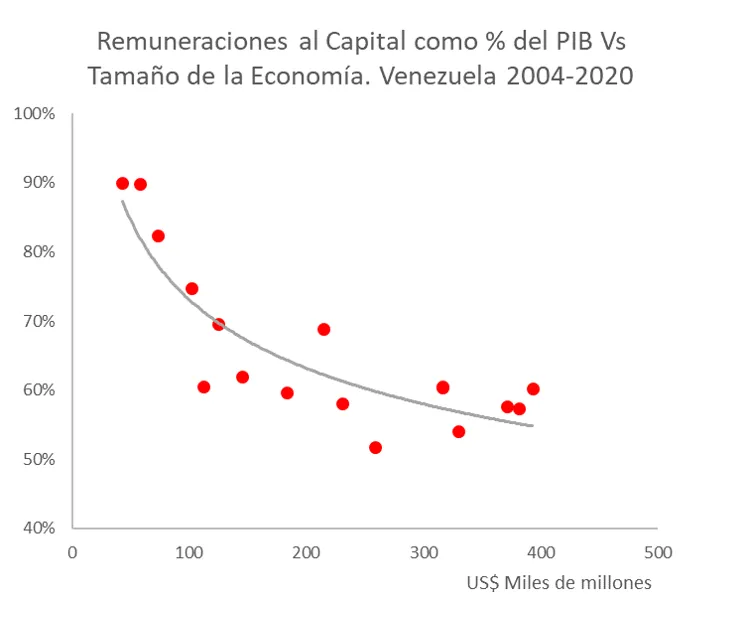

La fuerte correlación entre la participación laboral en el PIB y el tamaño de la economía nos indica que el colapso macroeconómico no ha afectado a todos los factores de producción de manera equitativa.

Es decir, la torta se ha hecho más pequeña para todos, pero el número de rebanadas del capital ha aumentado, mientras que las del trabajo se han reducido drásticamente. El trabajo ha sido el factor de producción más perjudicado por el colapso.Mientras durante el periodo 2014-2020 la economía perdió un 75% de su tamaño, los ingresos laborales como proporción del PIB cayeron un 79%, mientras las remuneraciones a las diversas formas de capital como proporción del PIB (utilidades de las sociedades mercantiles, alquileres, intereses) se incrementaron un 73%.Este descenso, ha supuesto una transferencia de varios miles de millones de dólares desde ingresos del trabajo a rentas del capital. Una hipótesis a investigar es si el salario se ha utilizado como variable de ajuste, para mantener la menguada rentabilidad de los negocios y la supervivencia de las empresas en un entorno de crisis.

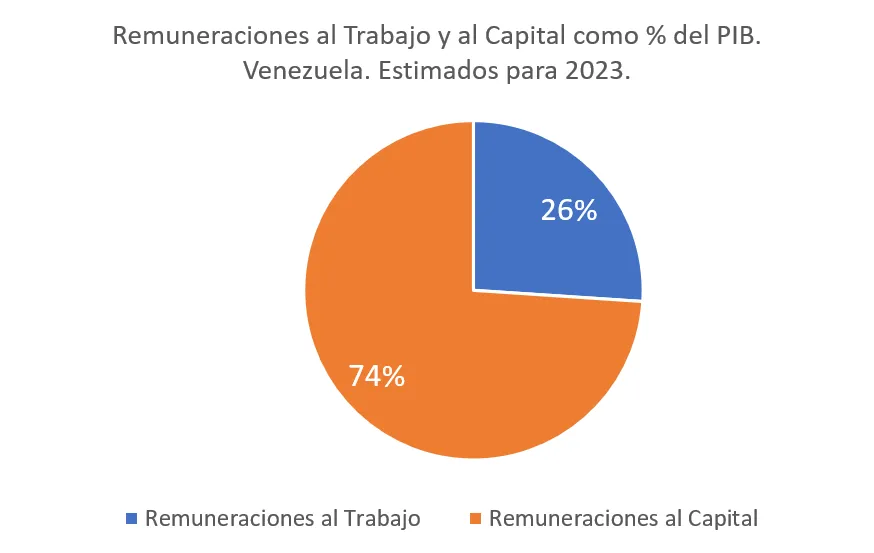

Si bien la serie de datos solo está disponible hasta 2020, es razonable pensar que la desigualdad en la distribución funcional del ingreso se ha detenido, dado que la recuperación económica comenzó en 2021. Un modelo propio proyecta que la participación de los ingresos laborales en el PIB ha mejorado hasta un 26% en 2023, pero aún muy lejos de las mejores épocas y de la media regional.

Las causas de este retroceso son complejas y requieren un análisis multifactorial posterior y más profundo. Entre las posibles o hipotéticas causas a investigar, se encuentran:

- El efecto del colapso macroeconómico: Las empresas adoptaron el uso del salario como variable de ajuste para sobrevivir en un entorno de contracción de la demanda.

- El efecto erosivo de la hiperinflación: La hiperinflación del periodo 2017-2021 erosionó el poder adquisitivo de los salarios. Una parte de ese deterioro va a ser transitoria, pero otra parte será difícil de revertir.

- La política económica anti-inflacionaria: La política económica del gobierno desde 2018 al presente, está basada no solo en un ancla nominal (tipo de cambio) sino que incluye también una recesiva ancla real (el salario), lo cual ha limitado el crecimiento de los ingresos laborales, no solo publicos, sino tambien privados.

- Los salarios reales han caído mucho más que la productividad laboral, por lo que los trabajadores no están recibiendo una remuneración proporcional a su aporte al proceso productivo.

- La proliferación de los empleos informales.

- El Crony Capitalism o capitalismo clientelista, como nueva forma de organizar la producción y la distribución de la renta.

La desigualdad en Venezuela no solo es inaceptablemente alta, sino que puede incluso volverse cada vez más “hereditaria” al fallar la educación como mecanismo tradicional de movilidad social, lo que representa un riesgo importante.

Un sistema cuyo único mecanismo de movilidad social son las conexiones con el poder y las actividades ilícitas, es altamente excluyente y perpetuador de la desigualdad. Es fundamental promover un crecimiento económico sostenido, que genere empleos productivos y formales, especialmente en la industria manufacturera privada.

Solo así, la economía venezolana podrá renacer y construir un futuro más justo para todos.

ESTE CONTENIDO ES PROPIEDAD INTELECTUAL DE DANIEL CADENAS. SIÉNTETE LIBRE DE COMPARTIRLO, DÁNDOME EL CRÉDITO Y ENLAZANDO LA PUBLICACIÓN.

José Guerra

hiperinflación que se inició en noviembre de 2017 y que se ha extendido a lo largo de 2021. En ausencia de un programa económico coherente y anunciado, que entre otras cosas abra espacio al financiamiento externo, el BCV y el Ministerio de Finanzas acordaron aplicar una mezcla de política monetaria restrictiva, mediante elevados encajes, y un significativa intervención en el mercado cambiario a través de la venta de divisas, encaminada a contener las tensiones inflacionarias. La idea subyacente ha sido procurar mantener un tipo de cambio estable para de esta manera importar bienes baratos y así reducir el alza de los precios. Ello ha resultado en un abaratamiento de las importaciones y un encarecimiento de los bienes producidos internamente.Esa política de estabilidad relativa del tipo de cambio se fundamenta en la creciente participación del Banco Central ofreciendo divisas ante una demanda siempre en aumento, dada la preferencia de los venezolanos por moneda extranjera y su repudio al bolívar, a lo cual ha ayudado la virtual eliminación del crédito bancario, como resultado de encajes bancarios situados en niveles prohibitivos.La estabilidad cambiaria o la fijación del tipo cambio es un instrumento efectivo para bajar la inflación siempre y cuando esa estabilidad sea creíble, lo que supone que la tasa de inflación doméstica disminuya rápidamente y converja a la inflación internacional y además que la posición de reservas internacionales del BCV sea sostenible y que la demanda por dinero nacional se recupere producto de la reducción de la inflación y de las expectativas inflacionarias. Nada de eso parece estar sucediendo actualmente en Venezuela.En efecto, aunque la tasa de inflación local se ha desacelerado de manera importante durante 2021- de acuerdo con la información contenida en el gráfico siguiente- se aprecia que el esfuerzo de estabilidad cambiaria no se corresponde con la trayectoria que exhibe el alza de los precios. Es notoria la ampliación de la brecha entre el aumento de los precios domésticos medidos por el IPC y el deslizamiento del tipo de cambio nominal (TC), lo que sugiere que se está profundizando el atraso del tipo de cambio real, lo que hace suponer que el nivel de reservas del BCV se va a tornar insostenible para seguir apoyando la política antiinflacionaria, usando un tipo de cambio estable.

Un efecto de esta situación de elevada inflación doméstica y estabilidad del tipo de cambio ha sido que los bienes elaborados en Venezuela dejan de ser competitivos frente a los importados, no obstante el aumento de precios que están registrado esos bienes importados.Esa situación ha devenido en una caída de las reservas internacionales a lo largo de 2021, a pesar del aumento simultáneo del volumen de petróleo exportado y de los precios. Tal como se muestra en el gráfico que seguidamente se expone, las reservas internacionales del Banco Central han experimentado una caída significativa, en particular la fracción líquida de las mismas, debido a que las ventas del BCV a los bancos han sido justamente divisas en efectivo. No es posible afirmar con exactitud hasta cuándo podrá el BCV seguir con la política de cuasi anclaje del tipo de cambio para contener la inflación, sin embargo la experiencia internacional y venezolana sugiere que esa política suele acabar con devaluaciones del tipo de cambio, en rebrote de la inflación y en pérdida de reservas por parte del banco central.