Incidencia de la eliminación de las licencias petroleras

Este trabajo analiza los impactos económicos sobre la economía venezolana de la eventual eliminación de las licencias petroleras anunciadas por el presidente Donald Trump. Los resultados que se presentan a continuación se basan en las cifras disponibles de fuentes secundarias, por cuanto ni Chevron ni Pdvsa publican datos oficiales. Es importante destacar que el pobre desempeño de la economía venezolana desde 2014 no ha obedecido a las sanciones sino a un modelo económico destructivo aunque ciertamente las sanciones impuestas en 2019 han agudizado la declinación de la actividad económica.

La Actividad Petrolera y no petrolera

La producción de bienes y servicios de Venezuela que conforman el Producto Interno Bruto, usualmente se desagrega en los sectores petroleros y no petroleros, correspondiendo el primero a la extracción de crudos y el no petrolero al resto de las actividades, tales como la manufacturera, los servicios, la construcción, comunicaciones, entre otros.

De esta manera, hay una incidencia directa sobre el PIB total que deviene de la actividad productiva propiamente que tiene que ver con la perforación y extracción del crudo en pozos que pueden tener una profundidad de más de 10.000 pies, es decir más de tres kilómetros, lo cual implica un esfuerzo de producción significativo, en términos de usos de bombas, tubos, cemento, cabillas, entre otros elementos.

La incidencia indirecta viene del hecho de la demanda de bienes y servicios a la economía no petrolera y el pago de impuestos y regalías que posteriormente se expresan en gasto público y por tanto en la generación de actividad económica y empleos.

No obstante, los aspectos jurídicos involucrados en la eliminación de las licencias, su entrada en vigencia y el hecho que es probable que la producción que deje de extraer Chevron la pueda suplir total o parcialmente otras empresas, con base en los datos disponibles se presenta un escenario, tal vez menos probable, donde en promedio la producción anual disminuya a cero y otro donde la caída promedio anula sea de 50%. Puede haber otros pero éstos son casos polares.

Resultados

Este esfuerzo de estimación debe tomar en cuenta que las cifras del BCV relativas a la composición del PIB publicadas, llegan hasta el primer trimestre de 2109 y según esos datos el aporte del petróleo a la producción total fue en el primer trimestre de 2019 13,5%

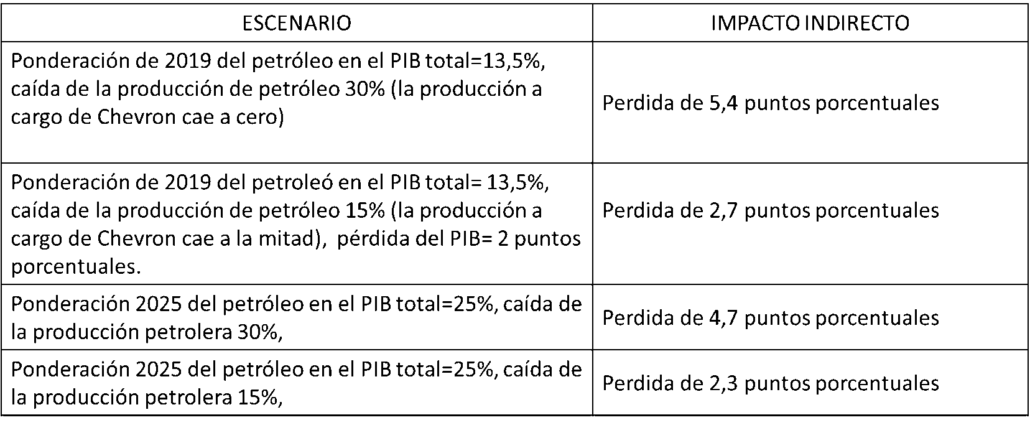

Resultados del análisis de la incidencia directa según dos escenarios

A1. Ponderación de 2019 del petróleo en el PIB total=13,5%, caída de la producción de petróleo 30% (la producción a cargo de Chevron cae a cero), pedida del PIB= 4 puntos porcentuales.

A2. Ponderación de 2019 del petroleó en el PIB total= 13,5%, caída de la producción de petróleo 15% (la producción a cargo de Chevron cae a la mitad), pérdida del PIB= 2 puntos porcentuales.

B. La nueva ponderación se obtuvo a través de un trabajo de empalme de las series estadísticas debido a que el BCV solamente publicó las tasas de variación porcentual hasta el segundo trimestre de 2024, y por tanto la nueva ponderación del PIB petrolera en el total sería aproximadamente 25%, con lo cual éstos serían los resultados:

B1. Ponderación 2025 del petróleo en el PIB total=25%, caída de la producción petrolera 30%, pérdida del PIB=7,5 puntos porcentuales.

B2. Ponderación 2025 del petróleo en el PIB total=25%, caída de la producción petrolera 15%, pérdida del PIB=3,8 puntos porcetuales.

Como puede apreciarse se trata de contracciones significativas de la actividad económica y obviamente esos dos escenarios están condicionados por la pérdida de producción. En el caso que empresas sustitutas logren mantener o atenuar disminución de la producción el efecto será menor en cuyo caso tendrán que hacer las inversiones que actualmente hace Chevron e importar los diluyentes en mercados distintos a EEUU.

La incidencia indirecta viene dada por el efecto multiplicador del sector petrolero sobre la economía no petrolera el cual se resume a continuación.

Se ha estimado mediante una regresión cointegradora, una elasticidad del PIB no petrolero a la actividad petrolera de 0,21. Las ponderaciones de la actividad no petrolera sobre el PIB total son de 86,5% (2019) y 75% (2025). Con estos coeficientes, el impacto indirecto es[1]:

Desde el punto de vista fiscal, una vez cobrada parte de sus deudas, los ingresos que aporta Chevron, estimados en unos US$ 5.000 millones anuales, afectarían en una proporción que va a depender del nivel de producción que pueda ser alcanzada por empresas que reemplacen a Chevron y por el destino de esas exportaciones, que, al no venderse en Estados Unidos, estarán sujetos a mayores costos de fletes, seguros y más importantes descuentos sobre cada barril que puede llegar incluso al 20%. En cualquier caso, se trata de un impacto nada despreciable sobre la gestión fiscal del gobierno.

Igualmente, el mercado cambiario se resentiría por cuanto las ventas que hace Chevron a ese mercado declinarían y de hecho una fracción muy importante de la intervención en el mercado de cambios proviene de Chevron.

Es muy difícil estimar su impacto, pero sin dudas la tendencia a la depreciación del bolívar que en 2025 ha sido considerable se exacerbará.

[1] Este impacto indirecto es a doce meses. Como se desconocen los detalles sobre el periodo de “winding down” y estamos a marzo de 2025, este impacto probablemente se reparta entre 2025 y 2026.