Daniel Cadenas

La Torta de la Desigualdad: ¿Quién se come las rebanadas más grandes en Venezuela?

Venezuela, un país con una historia de contrastes, es también un territorio marcado por la desigualdad. Que somos una sociedad profundamente desigual es un hecho conocido, pero ¿qué nos dice la distribución funcional del ingreso sobre este problema?

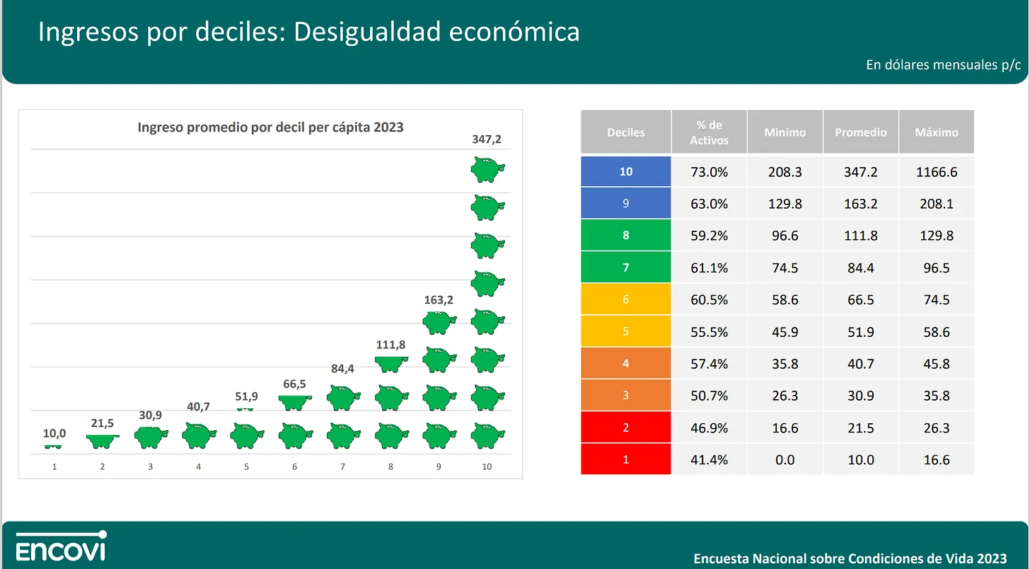

Sabemos por la encuesta ENCOVI 2023 que el 10% más rico de la población venezolana percibe en promedio, ingresos 34 veces mayores que el 10% más pobre, una cifra escandalosa que supera ampliamente la media latinoamericana. En América Latina y el Caribe, la región más desigual del mundo, el 10% más rico de la población tiene en promedio ingresos 12 veces mayores que el 10% más pobres.

Estudios como el de Anova Policy Research (2022) revelan que el 20% superior de la distribución concentra el 61% del ingreso total del país, evidenciando una concentración del ingreso sin precedentes.

La desigualdad en la distribución del ingreso, que generalmente se mide observando el reparto entre individuos y familias, es solo una parte de la historia y se corresponde con lo que se denomina la “distribución personal del ingreso”. Para entender las causas de esta brecha, debemos analizar la “distribución funcional del ingreso”.

Esta perspectiva nos permite observar cómo se reparte el ingreso nacional entre los factores de producción: salarios para los trabajadores y rentas para los dueños del capital (físico, financiero y tierra).

Imaginen una torta. La distribución personal del ingreso nos dice cómo se reparten las rebanadas entre las personas. La distribución funcional nos dice quién hizo la torta y cómo se reparten los ingredientes (trabajo y capital) para hacerla.

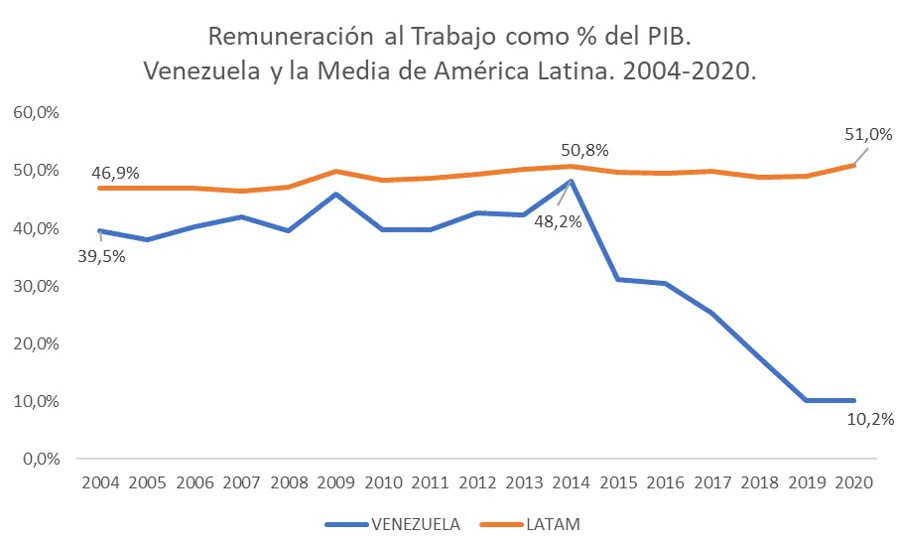

Los datos de la Organización Internacional del Trabajo (OIT) nos muestran un panorama preocupante. La participación del trabajo en el PIB venezolano (la proporción de la producción que corresponde a los trabajadores), ha estado por debajo de la media latinoamericana durante años. Desde 2014, la brecha se ha ampliado dramáticamente: mientras la media regional era de 51% en 2020, en Venezuela era solo del 10,2%

Los datos revelan un retroceso alarmante de las remuneraciones laborales como porcentaje del PIB. Desde un 39,5% en 2004, esta proporción creció hasta llegar a su punto máximo en 2014 con un 48,2%. Luego, en paralelo al colapso de la economía, los ingresos laborales se desplomaron hasta alcanzar un 10,2% en 2020.

Esta cifra es incluso inferior a la media de las economías menos desarrolladas del mundo, como puede apreciarse en la siguiente gráfica:

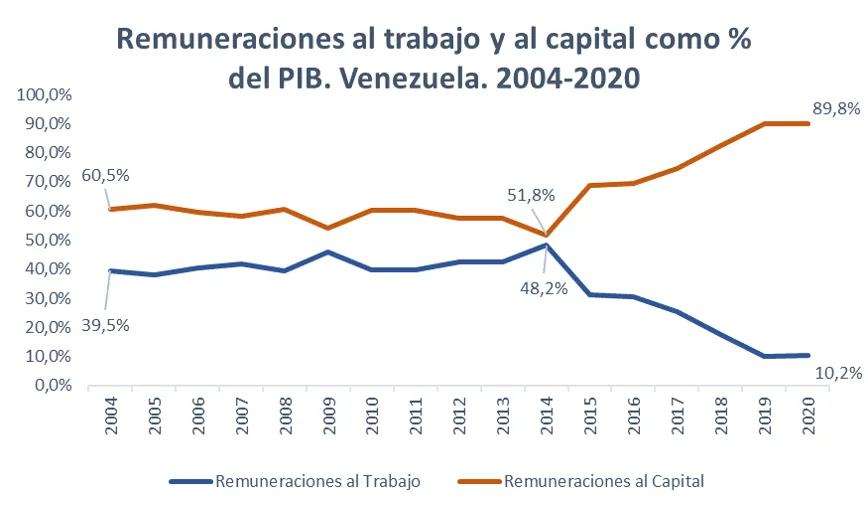

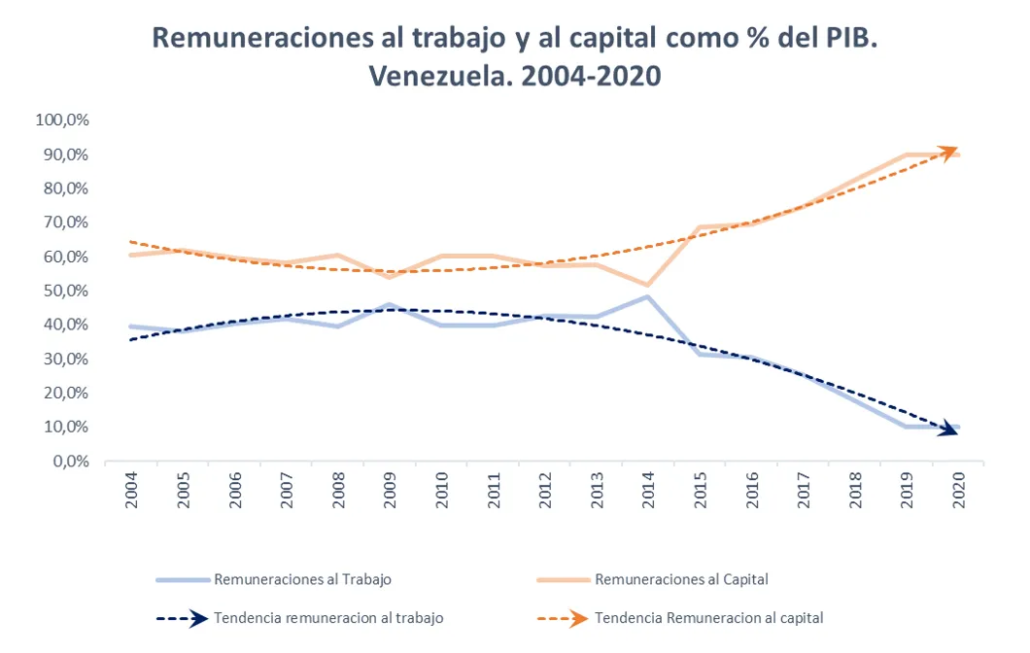

La fuerte correlación entre la participación laboral en el PIB y el tamaño de la economía nos indica que el colapso macroeconómico no ha afectado a todos los factores de producción de manera equitativa.

Es decir, la torta se ha hecho más pequeña para todos, pero el número de rebanadas del capital ha aumentado, mientras que las del trabajo se han reducido drásticamente. El trabajo ha sido el factor de producción más perjudicado por el colapso.Mientras durante el periodo 2014-2020 la economía perdió un 75% de su tamaño, los ingresos laborales como proporción del PIB cayeron un 79%, mientras las remuneraciones a las diversas formas de capital como proporción del PIB (utilidades de las sociedades mercantiles, alquileres, intereses) se incrementaron un 73%.Este descenso, ha supuesto una transferencia de varios miles de millones de dólares desde ingresos del trabajo a rentas del capital. Una hipótesis a investigar es si el salario se ha utilizado como variable de ajuste, para mantener la menguada rentabilidad de los negocios y la supervivencia de las empresas en un entorno de crisis.

Si bien la serie de datos solo está disponible hasta 2020, es razonable pensar que la desigualdad en la distribución funcional del ingreso se ha detenido, dado que la recuperación económica comenzó en 2021. Un modelo propio proyecta que la participación de los ingresos laborales en el PIB ha mejorado hasta un 26% en 2023, pero aún muy lejos de las mejores épocas y de la media regional.

Las causas de este retroceso son complejas y requieren un análisis multifactorial posterior y más profundo. Entre las posibles o hipotéticas causas a investigar, se encuentran:

- El efecto del colapso macroeconómico: Las empresas adoptaron el uso del salario como variable de ajuste para sobrevivir en un entorno de contracción de la demanda.

- El efecto erosivo de la hiperinflación: La hiperinflación del periodo 2017-2021 erosionó el poder adquisitivo de los salarios. Una parte de ese deterioro va a ser transitoria, pero otra parte será difícil de revertir.

- La política económica anti-inflacionaria: La política económica del gobierno desde 2018 al presente, está basada no solo en un ancla nominal (tipo de cambio) sino que incluye también una recesiva ancla real (el salario), lo cual ha limitado el crecimiento de los ingresos laborales, no solo publicos, sino tambien privados.

- Los salarios reales han caído mucho más que la productividad laboral, por lo que los trabajadores no están recibiendo una remuneración proporcional a su aporte al proceso productivo.

- La proliferación de los empleos informales.

- El Crony Capitalism o capitalismo clientelista, como nueva forma de organizar la producción y la distribución de la renta.

La desigualdad en Venezuela no solo es inaceptablemente alta, sino que puede incluso volverse cada vez más “hereditaria” al fallar la educación como mecanismo tradicional de movilidad social, lo que representa un riesgo importante.

Un sistema cuyo único mecanismo de movilidad social son las conexiones con el poder y las actividades ilícitas, es altamente excluyente y perpetuador de la desigualdad. Es fundamental promover un crecimiento económico sostenido, que genere empleos productivos y formales, especialmente en la industria manufacturera privada.

Solo así, la economía venezolana podrá renacer y construir un futuro más justo para todos.

ESTE CONTENIDO ES PROPIEDAD INTELECTUAL DE DANIEL CADENAS. SIÉNTETE LIBRE DE COMPARTIRLO, DÁNDOME EL CRÉDITO Y ENLAZANDO LA PUBLICACIÓN.