La política económica actual es insostenible, pues presupone que el gobierno dispondrá de un flujo de caja en divisas creciente, lo cual es inverosímil. Daniel Cadenas

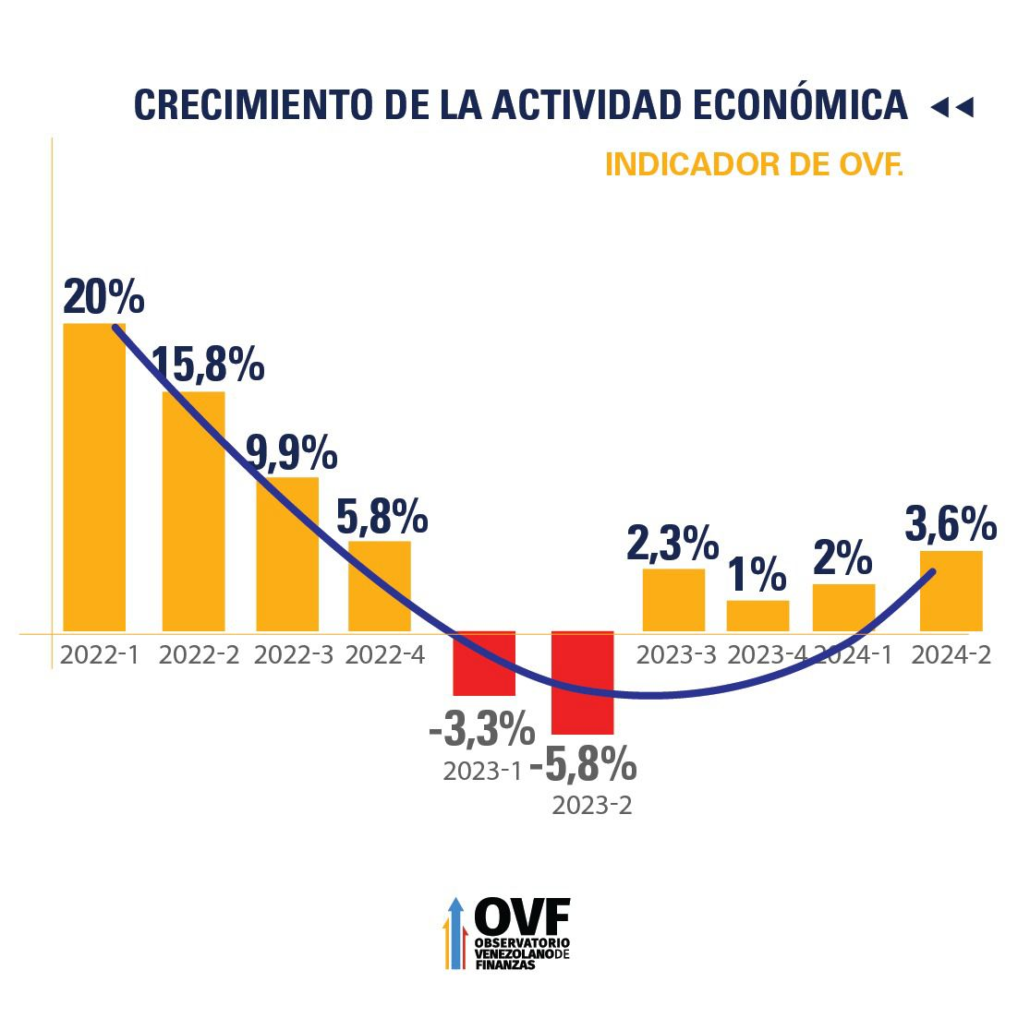

Luego de 5 años de muy precarios resultados, parecía que el programa de estabilización venezolano, ideado por Patricio Rivera y Fausto Herrera, dos ex ministros ecuatorianos que asesoran al gobierno, estaba dando resultados. Las primeras noticias sobre los autores y los fundamentos del programa se remontan a 2018.

Nueve meses corridos de un tipo de cambio que apenas se movía (diciembre, 2023-agosto, 2024), parecían dar esperanzas de que ahora sí. Pero la creciente brecha entre el tipo de cambio oficial y el tipo de cambio paralelo en Venezuela vuelve a generar preocupación.

Los precios se ajustan a la realidad del mercado paralelo, que se vuelve cada vez más difícil de controlar a pesar de las intervenciones crónicas y crecientes del Banco Central de Venezuela (BCV). Esta situación, que se traduce en una desconfianza generalizada en la política cambiaria, pone en evidencia la necesidad de un replanteamiento profundo del régimen cambiario actual.

El programa de estabilización venezolano está fundamentado en el uso de anclas múltiples: un ancla cambiaria, una restricción del crédito y una congelación de salarios públicos. A pesar de ese aparente sobreajuste y de que va para 6 años de aplicación, el resultado es que la inflación venezolana se encuentra lejos de estar estabilizada.

A pesar del uso de múltiples anclas, es claro el énfasis en el tipo de cambio. El prominente economista argentino G. Calvo en 1994, estudió los programas de estabilización y respecto a los basados en el tipo de cambio, identificó 4 regularidades empíricas importantes, que constituyen una especie de efectos secundarios indeseables o costos de este tipo de esquemas:

- Convergencia lenta de la inflación a la tasa de devaluación: la tasa de inflación permanecía mucho tiempo por encima de la tasa de depreciación. La base teórica del uso del tipo de cambio como ancla nominal, es el supuesto de que la tasa de inflación deber converger rápidamente a la tasa de devaluación del tipo de cambio cuando esta última se mantiene muy baja o idealmente en cero. El problema es que empíricamente esto no sucede. El estudio de Calvo (1994) considera como lenta, una convergencia que luego de 4 trimestres ( 1 año) todavía tenga a la tasa de inflación por encima de la tasa de devaluación. En Venezuela, vamos para 6 años y nada que se alcanza esa deseada convergencia.

- Apreciación real de la moneda nacional: Dada la lenta convergencia de la inflación a la devaluación, no debería sorprender que la moneda nacional se haya apreciado sustancialmente en términos reales en esos programas estudiados. En Venezuela, el desequilibrio es muy grande. El tipo de cambio de paridad debe estar hoy en el rango 80-90 Bs por dolar, mientras el tipo de cambio oficial anda en 36,6 y el paralelo en 42.

- Deterioro de la balanza comercial y de la cuenta corriente: La cuenta corriente normalmente empeoró durante los programas basados en el uso el tipo de cambio como ancla nominal, deterioro alimentado por las importaciones de bienes. Esto es un efecto derivado de la creciente apreciación real de la moneda nacional. Esto complica el problema, pues un bolivar que transformado a dólares compra mas fuera de Venezuela que dentro, presiona al mercado cambiario con una creciente demanda de divisas para importar cualquier cosa.

- La credibilidad es clave: la historia de estabilizaciones que usaron al tipo de cambio como ancla nominal pero fueron fallidas, apunta a que es poco probable que esta política sea totalmente creíble en países con inflación crónica (como Venezuela) Por lo tanto, el anuncio de mantener anclado al tipo de cambio puede no ser creíble, en el sentido de que, si los agentes económicos se dan cuenta de que habrá una devaluación cada vez que se produzca una apreciación exagerada del tipo de cambio real, el gobierno perdería por completo su credibilidad y su capacidad de controlar la inflación.

Todo esto ha ocurrido en Venezuela. Hemos incurrido en todos esos efectos secundarios indeseados o costos y a pesar de contar con dos anclas adicionales (crediticia y salarial), no disfrutamos aún de una inflación baja y estable.

En el pasado, la apreciación real del tipo de cambio tenía una justificación medianamente digerible: el flujo de petrodólares provenientes de choques externos positivos. Hoy, la sobrevaluación por diseño es enorme, injustificable e inconveniente, deteriorando la competitividad de la manufactura local.

Este esquema está agotado y las opciones de política se han reducido drásticamente, en gran medida por las decisiones tomadas por los mismos hacedores de política. 6 años es mucho tiempo. La historia de los programas de estabilización en América Latina demuestra que este tipo de iniciativas no pueden tardar tanto tiempo en mostrar resultados. Estas cosas fueron advertidas con tiempo por especialistas en la materia, pero sus voces fueron ahogadas en los medios, por el estruendo del coro de entusiastas.

La falla fundamental de ese programa, es que el público no cree que la fijación del tipo de cambio sea sostenible, pues saben que mientras mas elevada sea la apreciación real del tipo de cambio, o sea, mientras mas por debajo se encuentra el tipo de cambio nominal de su valor de paridad o de equilibrio, más cerca está una importante devaluación. El fundamento del tipo de cambio, la paridad del poder adquisitivo (PPP), establece un tipo de cambio de equilibrio. Las desviaciones persistentes y crecientes respecto a esta paridad le restan credibilidad a la política cambiaria.

En Venezuela, esta falta de credibilidad se ve aumentada cuando el BCV tiene que ejecutar una intervención mayor y más frecuente para alcanzar el objetivo y aun así la brecha entre el tipo de cambio oficial y el paralelo no cierra. Para empeorar las cosas, el stock de reservas líquidas disponibles es insuficiente. Aproximadamente el 80% de las reservas internacionales reportadas por el BCV son una fantasía, pues corresponden a Derechos Especiales de Giro, Posición ante el FMI y el Oro que seta bloqueado en Inglaterra. Nada de eso esta a la disposición del BCV por la falta de reconocimiento internacional.

Otro asunto que alimenta la falta de credibilidad del programa es que, aunque resulta cierto que el déficit fiscal ha disminuido, todavía no hay un cierre de la brecha fiscal. Un persistente déficit fiscal, que no se puede financiar en los mercados internacionales de deuda ni con ayuda de multilaterales, obliga al gobierno a recurrir a la creación de base monetaria a través del banco central, lo cual presiona al alza al tipo de cambio. En una economía como la venezolana, sin opciones validas para cerrar el deficit fiscal, la única via para que este esquema pueda funcionar, es alcanzando un deficit cero y eso no se ha alcanzado y muy probablemente nunca se pueda.

En el corto plazo, se espera que la reacción del gobierno sea deslizar el tipo de cambio objetivo a un nivel que estimamos podría estar alrededor de 40-45 bolívares por dólar. Sin embargo, esta medida no es una solución a largo plazo.

Se necesita un cambio de enfoque que reconozca la realidad de la dolarización y que se base en políticas macroeconómicas sólidas y sostenibles. La política actual es insostenible pues presupone que el gobierno dispondrá de un flujo de caja en divisas creciente, lo cual es inverosímil. La pregunta es si eso puede lograrse manteniendo el statu quo o sin un cambio institucional.