Leonardo Vera.

Economista UCV. Doctor en Economía. Profesor Economía UCV. Miembro de la Academia Nacional de Ciencias Económicas

En efecto, existe un elevado riesgo de que la breve recuperación económica que exhibió Venezuela entre mediados de 2021 y 2022 se revierta en 2023. Si bien las agencias y analistas esperaban a finales del pasado año un crecimiento para Venezuela en una banda entre 5 y 6,5 por ciento, la fuerte depreciación del bolívar y la onda inflacionaria que se le vino al país encima entre noviembre y febrero secó el poder adquisitivo de la gente y mermó sensiblemente el consumo. Allí vale apuntar que el consumo ha sido la pieza fundamental de la recuperación. Consolidar un crecimiento para el año 2023 como el proyectado meses atrás luce a estas alturas prácticamente imposible.

Los ingresos salariales en dólares del sector privado están ahora estancados y los ingresos en bolívares de los trabajadores y dependientes del sector público no cambian desde hace más de un año, en un contexto donde la inflación interanual está por encima del 500 por ciento. Así que la demanda de bienes y servicios se ha venido a menos.

La contracción de la actividad económica del primer trimestre no es sorpresa para nadie y entre las pocas palancas potenciales que vislumbramos para evitar una nueva caída de la actividad en el segundo trimestre está el esperado ajuste en el salario mínimo, las pensiones y en las tablas salariales del sector público. Pero incluso un escenario como ese está lleno de interrogantes. Por un lado, el gobierno de Nicolás Maduro atraviesa una crisis fiscal que no le permite salirle al paso cabalmente a las nuevas obligaciones salariales y no muestra señales de querer sacar al país del aislamiento financiero internacional.

Por otro, aun haciéndose de algunos recursos financieros, no todo el incremento salarial se va directo al consumo si los beneficiarios deciden en masa atesorar los recursos. Nada hace prever que otras palancas como la inversión (pública y privada) reaccionen. Queda residualmente la esperanza de una mayor recuperación de la producción y de las exportaciones petroleras, sin embargo, ese es un sector que ya no tiene los enlaces con el resto de la actividad económica de antaño, y su potencial para distribuir renta es hoy también mínimo.

María Antonia Moreno

Profesora Investigadora de la Universidad Catolica Andres Bello.

Senior Economist Analyst and Consultant with experience in Macroeconomics, Public Finance and Public Sector Economics.

En general, agotado el impulso de la flexibilización cambiaria y de los precios, la probabilidad del retorno a una contracción del producto en Venezuela es alta, porque las políticas macroeconómicas del gobierno para impulsar el crecimiento real y la estabilización de la inflación se sustentan en expectativas de recursos externos que podrían no concretarse y porque, por sí mismas, son insuficientes para lograr dichos objetivos.

En lo inmediato, se pueden mencionar dos factores, entre los que podrían reducir la contribución fiscal petrolera más allá de lo que las cifras actuales de producción y exportación de crudo y las condiciones del mercado internacional del petróleo permiten estimar. Por una parte, la situación financiera de PDVSA podría ser aún peor, dadas las denuncias de corrupción del manejo de la empresa difundidas por el propio gobierno; por la otra, sin las inversiones en servicios públicos, la producción de las empresas mixtas del sector, podría ser menor que la potencialmente esperada (incluida la proveniente de la reanudación reciente de las operaciones de Chevron Corporation). De concretarse estas condiciones, habría que rebajar la tasa de crecimiento proyectada para el PIB petrolero real del país.

Las mayores dificultades del gobierno, de privar estas condiciones, se transmitirían hacia el resto de la economía, a través de una menor oferta de divisas y de un menor nivel real del gasto público. Ambos efectos inducirían una reducción de la tasa de crecimiento del PIB del sector privado, vía el encarecimiento de las importaciones requeridas para el desenvolvimiento de las actividades productivas del sector y vía la caída de la demanda del sector público.

Contrarrestar esos efectos no es posible con las actuales políticas macroeconómicas, porque ellas están diseñadas solo para esterilizar la expansión de la liquidez de origen fiscal. Mientras esta última causa apreciación cambiaria, por su impacto inflacionario; la represión financiera obstaculiza el crédito. Ambos efectos terminan por desestimular la actividad productiva y, paradójicamente, afectar la propia posibilidad del fisco de mejorar y sostener niveles robustos de recaudación de ingresos fiscales; i.e., mediante el crecimiento del PIB.

Misael Díaz.

Economista UCV. Ex jefe del Departamento de Cuentas Macroeconómicas del BCV

Antes de responder considero importante recocer el esfuerzo que se está realizando desde la iniciativa privada, en especial al OVF, por generar estadísticas en un país donde se tiene como política la opacidad informativa y la manipulación de los datos. Hacer estadísticas es una labor compleja, en especial cuando se trata de medir la actividad económica.

Para el momento, finales de abril, hay poca información para argumentar de forma más objetiva una respuesta a esta interrogante. No obstante, considerando algunos indicadores y la dinámica económica, desde la mejoría que ha registrado la actividad productiva a partir del tercer trimestre de 2021 por diversas razones, entre las que destacan a) un mayor gasto privado propiciado por relajamiento de controles y la posibilidad de transar en divisas, b) mayores ingresos petroleros incrementaron el flujo de divisas y los ingresos fiscales que permitieron elevar el gasto, a pesar de persistir un fuerte déficit que al financiarse vía emisión monetaria sigue provocando elevada inflación, con todas las consecuencias que produce.

Con esta dinámica se impulsó una recuperación; en una economía devastada luego de treinta trimestres de contracción, con incrementos anualizados de dos dígitos en los primeros trimestres de 2022, no obstante, a partir del tercer trimestre, estudios de opinión empresarial y sectoriales, inician a señalar una importante desaceleración, situación que en mi criterio ha continuado, acentuada por los brotes inflacionarios (entre Nov22 y Ene 23), hasta el primer trimestre de 2023, manteniendo la actividad productiva no petrolera en zona positiva, pero con un ritmo mucho menor, respecto a los resultados trimestrales de 2022, hasta ahora reportados por el BCV.

Paso a comentar algunos indicadores.

- La recaudación fiscal no petrolera. En el IT 2023, valorado en dólares, estimamos que alcanza a USD 1.375 MM, un alza de 30% anualizado y en valores reales 32% más alto. En el caso del IVA, a valores reales, estimamos un alza de 34% anualizado (IT23/IT22) con una caída de avance (IT23/IVT22) de 2%.

- Las remuneraciones en dólares del sector comercio y servicios del OVF de la categoría obreros crecieron en el primer trimestre más de 30% anualizado (pasó de USD 96 en IT 22 a 127,8 en IT23), no obstante, que desaceleran respecto al cuarto trimestre . Si evaluamos la capacidad adquisitiva de esas remuneraciones, considerando la Canasta alimentaria del OVF, observamos que representó 26,5% de la canasta en el IT 22 y 32,6% en el IT23.

- En el mismo sentido las remuneraciones del sector manufactura de CONINDUSTRIA valorados en dólares crece 23% anualizado en el IVT22.

- Estimamos que continúa el crecimiento real del gasto público en el primer trimestre, en especial por la vía de las transferencias a los hogares vía plataforma patria. Se puede resaltar el bono de “guerra económica” cancelado a partir de enero a trabajadores de la Administración Pública (USD 30 mensual).

- El crédito bancario promedio en IT2022 fue de US$ 300 millones, en el IT2023 es más de US$ 800 millones. No obstante que son niveles muy bajos es un incremento anualizado de más de 160%.

- Algunos gremios importantes que llevan registros sistematizados como ANSA (Asociación Nacional de Supermercados y afines) reportan crecimiento (9%) en el consumo en unidades durante los tres primeros meses del año.

Estos serían algunos indicadores indirectos y percepciones que nos hacen pensar que por la vía del gasto hay elementos para considerar que, al menos hasta el primer trimestre de 2023, la economía venezolana mantendría un crecimiento anualizado con un ritmo mucho menor al registrado durante el primer trimestre de 2022.

Esto en términos globales, por actividades económicas la situación es muy heterogénea, por lo que es factible que algunas actividades presenten caídas anualizadas en el primer trimestre de 2023.

Finalmente, de no generarse condiciones que dinamicen nuestras exportaciones y mejore la capacidad adquisitiva de los trabajadores a la vez que se promueve la creación de empleos, es probable que en el tercer o cuarto trimestre de 2023 se pueda entrar en un periodo contractivo.

En este resultado ha influido de manera determinante, por una parte la estabilidad del tipo de cambio en abril cuyo aumento fue 0,98% y por la otra, la disminución de los salarios reales, especialmente los de la Administración Pública, situación ésta que se ha traducido en una contracción de las ventas al comercio y consecuentemente de la demanda agregada. En medio de una contracción de la oferta agregada ese ligero aumento de precios fue posible por la mayor declinación de la demanda agregada.

Al valorar la tasa de inflación anualizada de 471%, ésta superó el aumento del tipo de cambio de 408,1% entre abril de 2022 y abril de 2023, lo que implicó un encarecimiento de los bienes producidos en Venezuela respecto a los importados. Durante este lapso las reservas internacionales del BCV cayeron US$ 171.

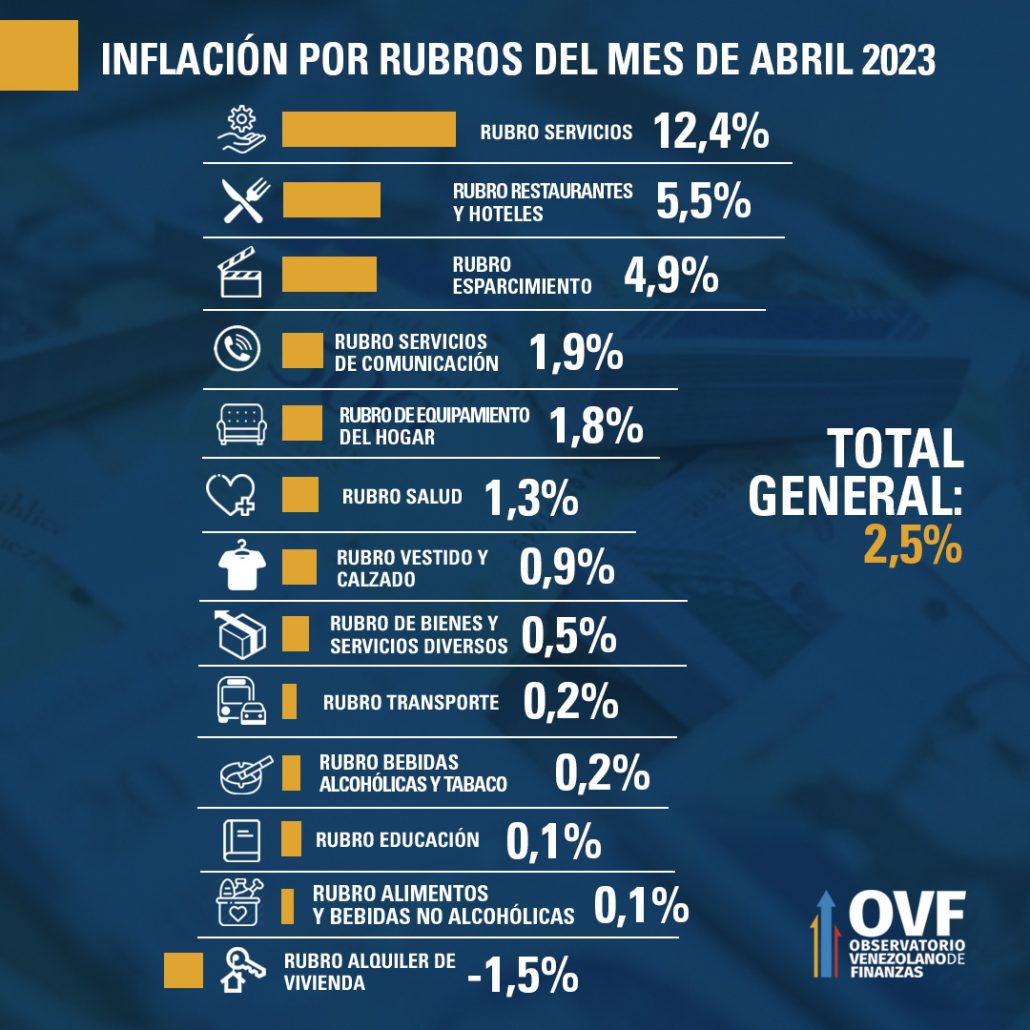

Se observa a nivel mensual que la mayor alza de precios correspondió a Servicios con 12,4%, seguido por Restaurantes y Hoteles con 5,5% y Espaciamiento con 4,9%. Los precios de los Alimentos y Bebidas No Alcohólicas aumentaron 0,1%, la Salud 1,3% y el Transporte 0,2%. Los Alquileres de Vivienda disminuyeron 1,5%.

En este resultado ha influido de manera determinante, por una parte la estabilidad del tipo de cambio en abril cuyo aumento fue 0,98% y por la otra, la disminución de los salarios reales, especialmente los de la Administración Pública, situación ésta que se ha traducido en una contracción de las ventas al comercio y consecuentemente de la demanda agregada. En medio de una contracción de la oferta agregada ese ligero aumento de precios fue posible por la mayor declinación de la demanda agregada.

Al valorar la tasa de inflación anualizada de 471%, ésta superó el aumento del tipo de cambio de 408,1% entre abril de 2022 y abril de 2023, lo que implicó un encarecimiento de los bienes producidos en Venezuela respecto a los importados. Durante este lapso las reservas internacionales del BCV cayeron US$ 171.

Se observa a nivel mensual que la mayor alza de precios correspondió a Servicios con 12,4%, seguido por Restaurantes y Hoteles con 5,5% y Espaciamiento con 4,9%. Los precios de los Alimentos y Bebidas No Alcohólicas aumentaron 0,1%, la Salud 1,3% y el Transporte 0,2%. Los Alquileres de Vivienda disminuyeron 1,5%.